Les actions chinoises cotées à la Bourse de Hong Kong recommencent à plaire

Les investisseurs devraient s’intéresser à nouveau aux actions chinoises “offshore” (cotées hors de Chine continentale), estime Christopher Wood, « global equity strategist » de CLSA. Joignant le geste à la parole, l’expert phare du courtier de Hong Kong (détenu par Citic Securities) recommande de sur-pondérer ses positions en actions chinoises par rapport à l’indice “MSCI AC Asia Pacific ex Japan” (qu’il choisit comme référence). Composé de grandes et moyennes capitalisations, cet indice des bourses asiatiques confère aujourd’hui un poids de 24,8 % aux actions chinoises. CLSA, qui conseillait en 2016 de sous-pondérer cette position, suggère dès à présent de la porter à 29 %. Pour l’instant, les indices MSCI n’intègrent que les sociétés chinoises cotées à Hong Kong (actions H) et les actions B libellées en devises étrangères accessibles aux investisseurs étrangers. Les actions A, libellées en renminbi, cotées en Chine continentale, n’y sont pas encore incluses. (https://www.lazuli-international.com/chine-lintegration-des-actions-a-a-lindice-msci-emerging-markets-reportee-a-nouveau/)

Les investisseurs devraient s’intéresser à nouveau aux actions chinoises “offshore” (cotées hors de Chine continentale), estime Christopher Wood, « global equity strategist » de CLSA. Joignant le geste à la parole, l’expert phare du courtier de Hong Kong (détenu par Citic Securities) recommande de sur-pondérer ses positions en actions chinoises par rapport à l’indice “MSCI AC Asia Pacific ex Japan” (qu’il choisit comme référence). Composé de grandes et moyennes capitalisations, cet indice des bourses asiatiques confère aujourd’hui un poids de 24,8 % aux actions chinoises. CLSA, qui conseillait en 2016 de sous-pondérer cette position, suggère dès à présent de la porter à 29 %. Pour l’instant, les indices MSCI n’intègrent que les sociétés chinoises cotées à Hong Kong (actions H) et les actions B libellées en devises étrangères accessibles aux investisseurs étrangers. Les actions A, libellées en renminbi, cotées en Chine continentale, n’y sont pas encore incluses. (https://www.lazuli-international.com/chine-lintegration-des-actions-a-a-lindice-msci-emerging-markets-reportee-a-nouveau/)

La réforme de l’offre porte ses fruits

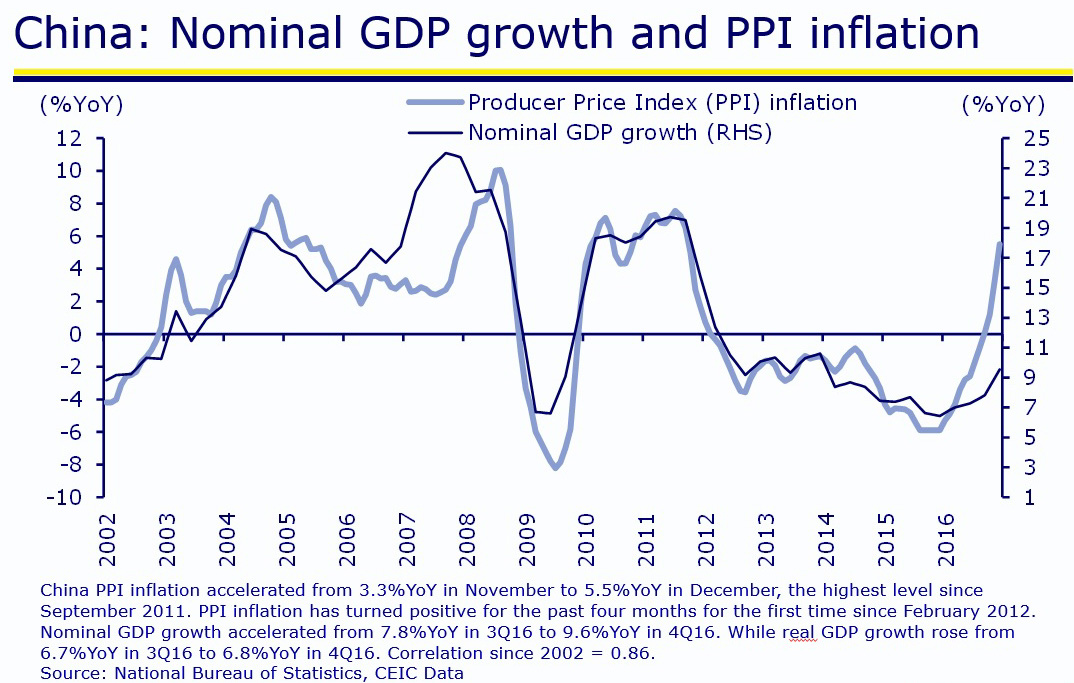

La raison principale de cet optimisme vis à vis des actions chinoises cotées à Hong Kong est la remontée des prix à la production en Chine. Au quatrième trimestre 2016, le PPI (Producer Prices index), l’indice des prix des produits sortants des usines chinoises (reflétant à la fois le coût et la demande pour les produits industriels) est entré en terrain positif pour la première fois depuis février 2012. Le PPI a même bondi de 5,5 % (d’une année sur l’autre) en décembre, un plus haut niveau depuis décembre 2011. Il s’agit d’une bonne nouvelle car, depuis 2002, la corrélation de l’inflation du PPI chinois avec la croissance nominale du PIB de l’Empire du Milieu est de 88 % (Voir graphique de gauche, Source : CLSA). La corrélation entre le PPI et la progression des profits industriels est forte également, de 81 % depuis 2011. Grâce à la hausse de leurs prix de ventes, les industriels de l’Empire du Milieu devraient pouvoir engranger plus de liquidités et mieux rembourser leurs dettes. L’espoir d’observer une meilleure rentabilité et une meilleure santé industrielle est un élément nouveau, que les experts de marchés pourraient commencer à prendre en considération. C’est aussi et surtout une source de réconfort pour les entreprises chinoises qui ont emprunté pendant une longue période à des taux d’intérêts réels élevés (dès lors que ces coûts d’emprunts sont déflatés par le PPI).

La raison principale de cet optimisme vis à vis des actions chinoises cotées à Hong Kong est la remontée des prix à la production en Chine. Au quatrième trimestre 2016, le PPI (Producer Prices index), l’indice des prix des produits sortants des usines chinoises (reflétant à la fois le coût et la demande pour les produits industriels) est entré en terrain positif pour la première fois depuis février 2012. Le PPI a même bondi de 5,5 % (d’une année sur l’autre) en décembre, un plus haut niveau depuis décembre 2011. Il s’agit d’une bonne nouvelle car, depuis 2002, la corrélation de l’inflation du PPI chinois avec la croissance nominale du PIB de l’Empire du Milieu est de 88 % (Voir graphique de gauche, Source : CLSA). La corrélation entre le PPI et la progression des profits industriels est forte également, de 81 % depuis 2011. Grâce à la hausse de leurs prix de ventes, les industriels de l’Empire du Milieu devraient pouvoir engranger plus de liquidités et mieux rembourser leurs dettes. L’espoir d’observer une meilleure rentabilité et une meilleure santé industrielle est un élément nouveau, que les experts de marchés pourraient commencer à prendre en considération. C’est aussi et surtout une source de réconfort pour les entreprises chinoises qui ont emprunté pendant une longue période à des taux d’intérêts réels élevés (dès lors que ces coûts d’emprunts sont déflatés par le PPI).

Le rebond récent du PPI s’explique par trois facteurs, deux liés à la demande et l’un à l’offre. L’inflation du PPI vient du renforcement des dépenses en infrastructures résultant du lancement du treizième plan quinquennal (2016-2020), de la reprise des investissements en immobilier, et, principalement, de la coupure des capacités de production du pays dans le cadre de sa réforme globale de l’offre. “Le gouvernement central continue de soutenir les réformes de rationalisation et de réduction des surcapacités manufacturières, qui coïncident parfaitement avec son agenda de lutte contre la pollution, » commente Christopher Wood. D’après lui, « la hausse du PPI, qui a de bonnes chances de se maintenir à moyen terme, signifie que les restructurations concernant l’offre portent leurs fruits, en particulier dans le charbon. » Le taux d’utilisation des capacités du secteur a été coupé de 20 %, tandis que nombre de petites mines ont été fermées. La filière est entrée en consolidation et les quatre principaux producteurs détiennent désormais une part de marché de 70 % des cargaisons du Nord de la Chine au Sud de la Chine, à comparer à 50 % en 2015.

Le rebond récent du PPI s’explique par trois facteurs, deux liés à la demande et l’un à l’offre. L’inflation du PPI vient du renforcement des dépenses en infrastructures résultant du lancement du treizième plan quinquennal (2016-2020), de la reprise des investissements en immobilier, et, principalement, de la coupure des capacités de production du pays dans le cadre de sa réforme globale de l’offre. “Le gouvernement central continue de soutenir les réformes de rationalisation et de réduction des surcapacités manufacturières, qui coïncident parfaitement avec son agenda de lutte contre la pollution, » commente Christopher Wood. D’après lui, « la hausse du PPI, qui a de bonnes chances de se maintenir à moyen terme, signifie que les restructurations concernant l’offre portent leurs fruits, en particulier dans le charbon. » Le taux d’utilisation des capacités du secteur a été coupé de 20 %, tandis que nombre de petites mines ont été fermées. La filière est entrée en consolidation et les quatre principaux producteurs détiennent désormais une part de marché de 70 % des cargaisons du Nord de la Chine au Sud de la Chine, à comparer à 50 % en 2015.

Le mouvement de consolidation manufacturier devrait se renforcer dans le secteur de l’acier, où il est prévu de couper la capacité de production de 40 millions de tonnes cette année (après avoir l’avoir déjà réduite de 45 millions de tonnes en 2016). La production d’acier du pays devrait donc diminuer, sans compter le ralentissement du secteur de l’immobilier guidé par les autorités (https://www.lazuli-international.com/chine-prix-immobiliers-sous-surveillance/) qui affecte la demande de façon simultanée. A titre indicatif, le secteur immobilier consomme 35 % environ de la production d’acier, et les infrastructures 17 %.

Un compte de capital sous contrôle

Les autres facteurs qui incitent CLSA à modifier sa recommandation sur les actions chinoises du MSCI sont d’ordre plus technique. Considérant leurs valorisations attrayantes, le courtier table sur l’arrivée prochaine de volumes d’échanges plus étoffés. « Les investisseurs étrangers y sont encore peu investis, craignant que la Chine ne perde le contrôle de son compte de capital, ce qui n’est pas le cas, » analyse Christopher Wood. D’abord, la faiblesse du renminbi par rapport au dollar doit s’analyser dans le contexte de l’élection de Donald Trump à la présidence des États-Unis, qui a provoqué une forte appréciation du billet vert. (https://www.lazuli-international.com/le-memo-du-16122016/) La stratégie de la People’s Bank of China (PBOC, la banque centrale de Chine) n’est pas d’entrer dans une guerre des changes mais de laisser le renminbi suivre étroitement le panier de devises de référence du China Foreign Exchange Trade System (CFETS). Cette méthode est d’autant plus logique que les devises du CFETS sont justement celles des principaux partenaires commerciaux de l’Empire du Milieu. Cette posture signifie que la dépréciation du renminbi par rapport au dollar équivaut à l’appréciation du dollar par rapport aux devises qui composent le CFETS.

Les autres facteurs qui incitent CLSA à modifier sa recommandation sur les actions chinoises du MSCI sont d’ordre plus technique. Considérant leurs valorisations attrayantes, le courtier table sur l’arrivée prochaine de volumes d’échanges plus étoffés. « Les investisseurs étrangers y sont encore peu investis, craignant que la Chine ne perde le contrôle de son compte de capital, ce qui n’est pas le cas, » analyse Christopher Wood. D’abord, la faiblesse du renminbi par rapport au dollar doit s’analyser dans le contexte de l’élection de Donald Trump à la présidence des États-Unis, qui a provoqué une forte appréciation du billet vert. (https://www.lazuli-international.com/le-memo-du-16122016/) La stratégie de la People’s Bank of China (PBOC, la banque centrale de Chine) n’est pas d’entrer dans une guerre des changes mais de laisser le renminbi suivre étroitement le panier de devises de référence du China Foreign Exchange Trade System (CFETS). Cette méthode est d’autant plus logique que les devises du CFETS sont justement celles des principaux partenaires commerciaux de l’Empire du Milieu. Cette posture signifie que la dépréciation du renminbi par rapport au dollar équivaut à l’appréciation du dollar par rapport aux devises qui composent le CFETS.

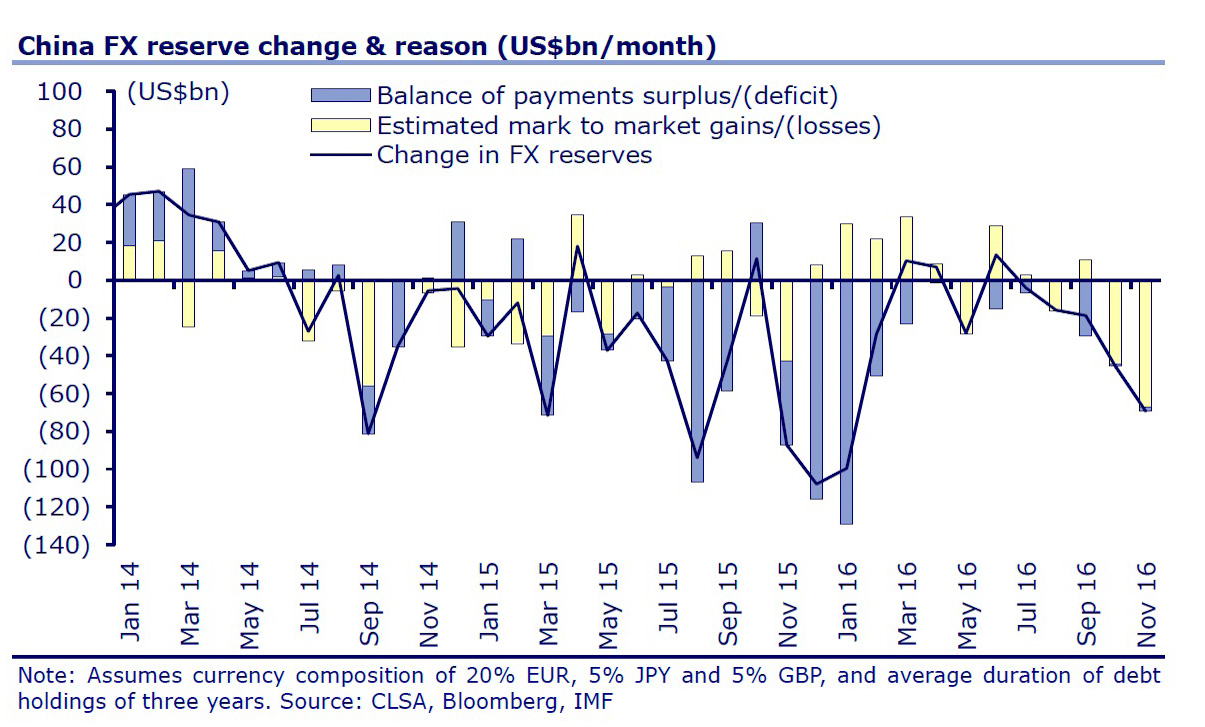

Si une part importante du déclin des réserves de devises étrangères de la Chine (en dessous de 3 000 milliards de dollars en janvier) provient des fluctuations des taux de change actuels, elle tient aussi à l’évaluation au prix de marché de ses positions obligataires. En revanche, il s’avère, selon les calculs de CLSA (Voir graphique de gauche, Source : CLSA), que le déficit de la balance des paiements chinoise est “très petit, évalué, par exemple, à 2 milliards de dollars en novembre.” L’autre phénomène, qui permet de relativiser la crainte d’observer des sorties massives de capitaux de Chine, est la forte augmentation des dépôts bancaires en renminbi sur son territoire, notamment en hausse de 10,8 % (d’une année sur l’autre) au mois de novembre.

Si une part importante du déclin des réserves de devises étrangères de la Chine (en dessous de 3 000 milliards de dollars en janvier) provient des fluctuations des taux de change actuels, elle tient aussi à l’évaluation au prix de marché de ses positions obligataires. En revanche, il s’avère, selon les calculs de CLSA (Voir graphique de gauche, Source : CLSA), que le déficit de la balance des paiements chinoise est “très petit, évalué, par exemple, à 2 milliards de dollars en novembre.” L’autre phénomène, qui permet de relativiser la crainte d’observer des sorties massives de capitaux de Chine, est la forte augmentation des dépôts bancaires en renminbi sur son territoire, notamment en hausse de 10,8 % (d’une année sur l’autre) au mois de novembre.

Le deuxième argument en faveur d’une croissance des volumes d’échanges en actions chinoises au Port au parfum est le “Shenzhen-Hong Kong Connect”, la connexion directe entre les bourses de Shenzhen et de Hong Kong lancée le 5 décembre 2016 (https://www.lazuli-international.com/le-shenzhen-hong-kong-connect-demarre/). “C’est un système pertinent qui permet aux investisseurs de Chine continentale de diversifier leurs placements. Cette liaison va accroître les volumes d’échanges sur la bourse de Hong Kong,” anticipe Christopher Wood, mais sans doute aussi… « la volatilité », reconnaît-il.

Le deuxième argument en faveur d’une croissance des volumes d’échanges en actions chinoises au Port au parfum est le “Shenzhen-Hong Kong Connect”, la connexion directe entre les bourses de Shenzhen et de Hong Kong lancée le 5 décembre 2016 (https://www.lazuli-international.com/le-shenzhen-hong-kong-connect-demarre/). “C’est un système pertinent qui permet aux investisseurs de Chine continentale de diversifier leurs placements. Cette liaison va accroître les volumes d’échanges sur la bourse de Hong Kong,” anticipe Christopher Wood, mais sans doute aussi… « la volatilité », reconnaît-il.

L’année du coq de feu, une course de vitesse

Investir en Bourse n’a jamais été une entreprise dénuée de risques, ni même une science exacte. Cela dit, si l’on en croit l’indice CLSA Feng Shui 2017, destiné à prédire les tendances d’investissements pour l’année du coq de feu, les actions de Hong Kong devraient entamer une forte phase d’appréciation à partir d’avril. « Cette année, la clé est de choisir le bon moment. Le coq est par nature travailleur, confiant et agile. L’addition de l’élément feu, au cours de cette année lunaire, signifie qu’il y a beaucoup de bénéfices à réaliser pour ceux qui agissent les premiers et vite, » commente Cherry Ma, analyste de CLSA, en charge de la réalisation de l’indice, avec la participation d’un groupe de maîtres Feng Shui de Hong Kong. Les gagnants seront ceux qui devinent l’imprévisible.

Articles liés

-

Le « Brexit » vu de Tianjin, la résurgence du protectionnisme inquiète

Le « Brexit » vu de Tianjin, la résurgence du protectionnisme inquiète

-

Risque de crédit en Chine : Rencontre avec Jackit Wong, économiste chez Coface, basée à Hong Kong

Risque de crédit en Chine : Rencontre avec Jackit Wong, économiste chez Coface, basée à Hong Kong

-

Chine et contrôle des changes : L’avis de Seeing Cheung, vice-présidente adjointe de SHK Private

Chine et contrôle des changes : L’avis de Seeing Cheung, vice-présidente adjointe de SHK Private

-

Le Bond Connect, un enjeu de compétitivité pour Hong Kong

Le Bond Connect, un enjeu de compétitivité pour Hong Kong