Shenzhen-Hong Kong Connect, des noces de coton en or

Un an après son lancement, le Shenzhen-Hong Kong Stock Connect est-il qualifié de succès ? Absolument, à la fois en termes de performances boursières et de volumes. Entre le 5 décembre 2016 et le premier décembre 2017, la connexion directe entre les deux places a participé à l’entrée nette de 111,5 milliards de Hong Kong dollars de capitaux à la Bourse de Hong Kong (“côté Southbound”) et de 148,5 milliards de renminbi (125.74 milliards de Hong Kong dollars) sur les marchés d’actions de Shenzhen (“côté Northbound”). Au cours de la même période, les volumes des transactions se sont établis à 459,9 milliards de Hong Kong dollars côté « Southbound » et à 875,3 milliards de renminbi (741,18 milliards de Hong Kong dollars) côté « Northbound ».

Un an après son lancement, le Shenzhen-Hong Kong Stock Connect est-il qualifié de succès ? Absolument, à la fois en termes de performances boursières et de volumes. Entre le 5 décembre 2016 et le premier décembre 2017, la connexion directe entre les deux places a participé à l’entrée nette de 111,5 milliards de Hong Kong dollars de capitaux à la Bourse de Hong Kong (“côté Southbound”) et de 148,5 milliards de renminbi (125.74 milliards de Hong Kong dollars) sur les marchés d’actions de Shenzhen (“côté Northbound”). Au cours de la même période, les volumes des transactions se sont établis à 459,9 milliards de Hong Kong dollars côté « Southbound » et à 875,3 milliards de renminbi (741,18 milliards de Hong Kong dollars) côté « Northbound ».

Pari gagnant

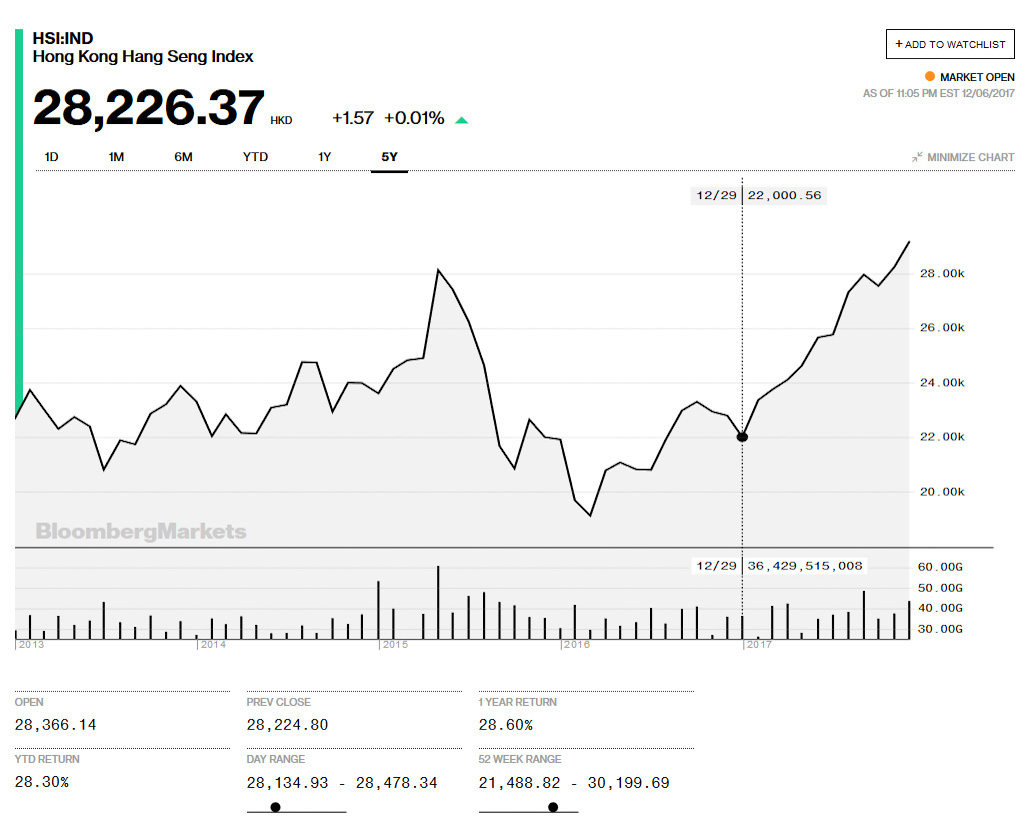

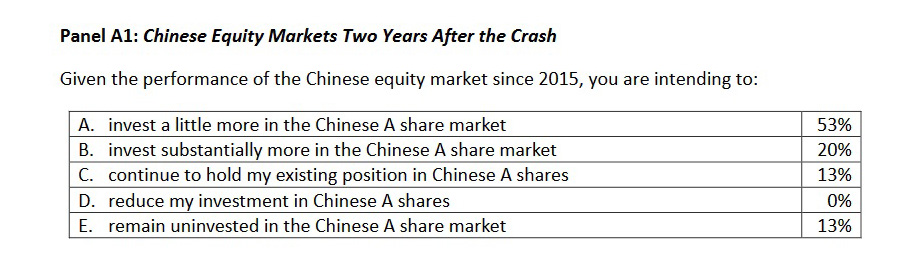

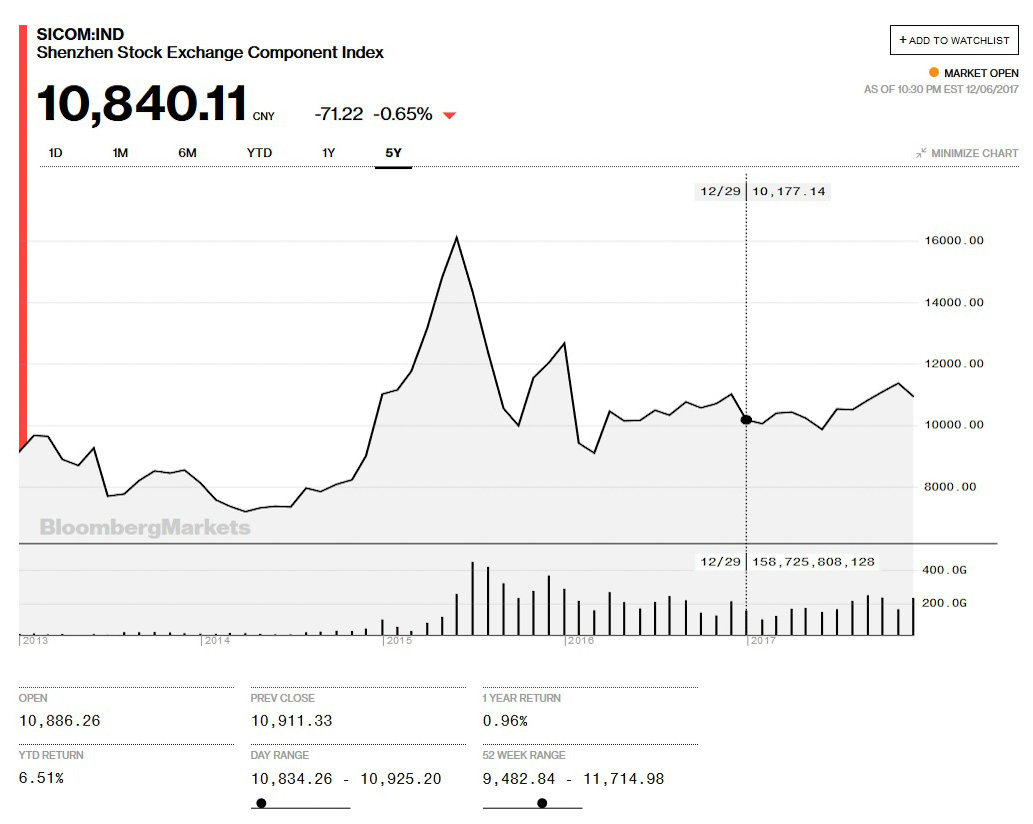

Les investisseurs ont été gagnants dans les deux sens (Voir graphiques des indices Hang Seng à gauche et Shenzhen Component ci-dessous; Source : Bloomberg) Entre le 29 décembre 2016 et le 7 décembre 2017, l’indice Shenzhen Component a progressé de 6,5 % tandis que l’indice Hang Seng de Hong Kong a bondi de 28,3 % ! Ceux qui ont suivi les conseils des gérants qui recommandaient en début d’année 2017 de sur-pondérer leurs positions en valeurs chinoises cotées à Hong Kong (à l’image, par exemple, de CLSA, https://www.lazuli-international.com/les-actions-chinoises-recommencent-a-plaire/) ne doivent pas se priver de célébrer cette performance. Maintenant, comme chaque mois de décembre, l’heure est à la prise des bénéfices afin de sécuriser les gains de l’année. Comme chacun sait, les performances d’hier ne sont pas celles de demain. En tous les cas, malgré la progression déjà réalisée par les actions A (cotées en Chine continentale), la plupart des gérants demeurent favorables à leur maintien en portefeuille. Un récent sondage effectué par l’Asia Securities Industry and Financial Markets Association (ASIFMA), lors de sa Conférence annuelle 2017 (du 29 et 30 novembre), qui a attiré plus de 500 auditeurs, l’illustre tout à fait (Voir graphique ci-dessous; Source : ASIFMA) : 53 % des participants à sa conférence dédiée aux marchés d’actions chinois ont répondu qu’ils accroîtraient encore un petit peu leurs positions dans les entreprises de l’Empire du Milieu.

Les investisseurs ont été gagnants dans les deux sens (Voir graphiques des indices Hang Seng à gauche et Shenzhen Component ci-dessous; Source : Bloomberg) Entre le 29 décembre 2016 et le 7 décembre 2017, l’indice Shenzhen Component a progressé de 6,5 % tandis que l’indice Hang Seng de Hong Kong a bondi de 28,3 % ! Ceux qui ont suivi les conseils des gérants qui recommandaient en début d’année 2017 de sur-pondérer leurs positions en valeurs chinoises cotées à Hong Kong (à l’image, par exemple, de CLSA, https://www.lazuli-international.com/les-actions-chinoises-recommencent-a-plaire/) ne doivent pas se priver de célébrer cette performance. Maintenant, comme chaque mois de décembre, l’heure est à la prise des bénéfices afin de sécuriser les gains de l’année. Comme chacun sait, les performances d’hier ne sont pas celles de demain. En tous les cas, malgré la progression déjà réalisée par les actions A (cotées en Chine continentale), la plupart des gérants demeurent favorables à leur maintien en portefeuille. Un récent sondage effectué par l’Asia Securities Industry and Financial Markets Association (ASIFMA), lors de sa Conférence annuelle 2017 (du 29 et 30 novembre), qui a attiré plus de 500 auditeurs, l’illustre tout à fait (Voir graphique ci-dessous; Source : ASIFMA) : 53 % des participants à sa conférence dédiée aux marchés d’actions chinois ont répondu qu’ils accroîtraient encore un petit peu leurs positions dans les entreprises de l’Empire du Milieu.

Anticiper l’effet MSCI

Les raisons de l’attrait pour les actions A sont multiples, dont la bonification des fondamentaux des sociétés ciblées mais aussi la préparation à l’intégration effective (en deux temps, à partir du 5 mai 2018; https://www.lazuli-international.com/msci-emerging-markets-index/) des actions A à l’indice MSCI Emerging Markets. Cette inclusion tant attendue a toutes les chances de provoquer, mécaniquement, un afflux de nouveaux investissements acheteurs favorables à une montée des cours de bourse. D’après certaines estimations de marché, les actions de Chine continentale pourraient attirer 8 à 10 milliards de dollars de flux d’investissements supplémentaires à la suite de leur intégration dans l’indice. A moins, bien sûr, que celle-ci n’intervienne en plein krach boursier mondial, un phénomène difficile à anticiper et dont la survenue ne semble pas, à ce jour, correspondre à un scenario de forte probabilité. Entre temps, « il faut continuer d’améliorer l’accessibilité aux actions A. Il faut ouvrir encore plus les Stock Connects, » insiste Chin-Ping Chia, “managing director”, responsable de la recherche Asie Pacifique chez MSCI. Pour aller plus loin dans l’intégration des actions A aux indices MSCI, « il faut enlever les diverses limitations, les quotas en vigueur sur le Shanghai-Hong Kong Stock Connect et le Shenzhen-Hong Kong Connect, les ouvrir aux introductions en Bourse, » précise Chin-Ping Chia.

Les raisons de l’attrait pour les actions A sont multiples, dont la bonification des fondamentaux des sociétés ciblées mais aussi la préparation à l’intégration effective (en deux temps, à partir du 5 mai 2018; https://www.lazuli-international.com/msci-emerging-markets-index/) des actions A à l’indice MSCI Emerging Markets. Cette inclusion tant attendue a toutes les chances de provoquer, mécaniquement, un afflux de nouveaux investissements acheteurs favorables à une montée des cours de bourse. D’après certaines estimations de marché, les actions de Chine continentale pourraient attirer 8 à 10 milliards de dollars de flux d’investissements supplémentaires à la suite de leur intégration dans l’indice. A moins, bien sûr, que celle-ci n’intervienne en plein krach boursier mondial, un phénomène difficile à anticiper et dont la survenue ne semble pas, à ce jour, correspondre à un scenario de forte probabilité. Entre temps, « il faut continuer d’améliorer l’accessibilité aux actions A. Il faut ouvrir encore plus les Stock Connects, » insiste Chin-Ping Chia, “managing director”, responsable de la recherche Asie Pacifique chez MSCI. Pour aller plus loin dans l’intégration des actions A aux indices MSCI, « il faut enlever les diverses limitations, les quotas en vigueur sur le Shanghai-Hong Kong Stock Connect et le Shenzhen-Hong Kong Connect, les ouvrir aux introductions en Bourse, » précise Chin-Ping Chia.

La Bourse de Shenzhen, pionnière

Certains de ces souhaits pourraient éventuellement être exaucés, en fonction de la volonté des autorités chinoises. A cet égard, Fuzhong Liu, « vice director » de la stratégie et des relations internationales du SZSE (Shenzhen Stock Exchange) s’exprimant au forum ASIFMA, estime que « l’ouverture aux introductions en Bourse est prématurée. Nous ne sommes pas prêts en matière de réglementation. Même s’il est vrai que notre supervision des marchés d’actions s’est considérablement renforcée depuis la bulle de 2015. » Pour sa part, Wang Jianjun, président du SZSE, a seulement déclaré, à l’occasion de la cérémonie de premier anniversaire du Shenzhen-Hong Kong Connect : « La prochaine étape est de promouvoir l’inclusion des ETFs, d’optimiser les arrangements concernant les négociations (« trading ») pendant les vacances et d’améliorer continuellement les services de capitaux transfrontaliers. » Quoiqu’il en soit, les efforts de la Bourse de Shenzhen en faveur d’une meilleure transparence sont déjà remarquables. Comme le signale Fuzhong Liu, « le SZSE a mis en place un système électronique qui permet aux investisseurs de poser directement leurs questions aux directeurs exécutifs des entreprises cotées et d’obtenir une réponse sous deux jours. » Une initiative à la fois innovante et utile. Et, pourquoi pas, un exemple à suivre par les autres places boursières mondiales.

Certains de ces souhaits pourraient éventuellement être exaucés, en fonction de la volonté des autorités chinoises. A cet égard, Fuzhong Liu, « vice director » de la stratégie et des relations internationales du SZSE (Shenzhen Stock Exchange) s’exprimant au forum ASIFMA, estime que « l’ouverture aux introductions en Bourse est prématurée. Nous ne sommes pas prêts en matière de réglementation. Même s’il est vrai que notre supervision des marchés d’actions s’est considérablement renforcée depuis la bulle de 2015. » Pour sa part, Wang Jianjun, président du SZSE, a seulement déclaré, à l’occasion de la cérémonie de premier anniversaire du Shenzhen-Hong Kong Connect : « La prochaine étape est de promouvoir l’inclusion des ETFs, d’optimiser les arrangements concernant les négociations (« trading ») pendant les vacances et d’améliorer continuellement les services de capitaux transfrontaliers. » Quoiqu’il en soit, les efforts de la Bourse de Shenzhen en faveur d’une meilleure transparence sont déjà remarquables. Comme le signale Fuzhong Liu, « le SZSE a mis en place un système électronique qui permet aux investisseurs de poser directement leurs questions aux directeurs exécutifs des entreprises cotées et d’obtenir une réponse sous deux jours. » Une initiative à la fois innovante et utile. Et, pourquoi pas, un exemple à suivre par les autres places boursières mondiales.

Articles liés

-

Refonte fiscale de la « VAT » chinoise, le diable dans les détails

Refonte fiscale de la « VAT » chinoise, le diable dans les détails

-

« One Belt, One Road », un projet d’avenir pour Hong Kong

« One Belt, One Road », un projet d’avenir pour Hong Kong

-

Chine, un PIB de transition avant d’entrer de plain pied dans la coupure des surcapacités

Chine, un PIB de transition avant d’entrer de plain pied dans la coupure des surcapacités

-

La Chine et Donald Trump : L’avis d’Albert Louie, président-directeur général de A. Louie Associate

La Chine et Donald Trump : L’avis d’Albert Louie, président-directeur général de A. Louie Associate