En décalage

Manipulation du renminbi, une rengaine irrationnelle. Dès que le renminbi se déprécie de manière marquée par rapport au dollar, les accusations contre la Chine de manipuler sa devise refont surface. A y regarder de plus prés, dans le contexte actuel, ce réflexe de suspicion est sans grande rationalité. La dépréciation de la devise chinoise par rapport au dollar, d’environ 3,5 % depuis fin septembre, est surtout d’ordre mécanique. En ce moment, la valorisation du taux de change renminbi contre dollar est conditionnée à l’interprétation par les acteurs de marchés de la « Trumponomics ». Selon eux, cette nouvelle politique économique des États-Unis qui sera menée par Donald Trump, anticipée pour être basée sur plus d’intervention budgétaire que monétaire, va s’accompagner d’une remontée des taux d’intérêt tout au long de 2017 et de 2018. Cette prévision pousse, de facto, le billet vert à la hausse.

Ces fortes attentes concernant le dollar, qui s’accompagnent d’un accroissement de la volatilité, inquiètent la People’s Bank of China (PBOC, la banque centrale de Chine). Aujourd’hui, il y a des débats pour savoir comment gérer la dépréciation de 5 % environ du renminibi par rapport au dollar en 2017, révèle Francis Cheung, « head of China, Hong Kong strategy » de CLSA. Selon lui, la stratégie qui devrait être choisie par la PBOC est de laisser le renminbi se déprécier contre le dollar en fonction des forces de marchés. Cette dépréciation équivaudra à l’appréciation du dollar par rapport aux devises qui composent le China Foreign Exchange Trade System (CFETS), dominé par l’euro et le yen. Francis Cheung commente : « En 2017, le renminbi devrait suivre étroitement le panier du CFETS. Cette position est tout à fait défendable puisque les devises du CFETS sont celles des principaux partenaires commerciaux de la Chine. » C’est en suivant le CFETS que la valorisation du renminbi affecte le moins l’économie chinoise.

Hausse de 25 % depuis 2009

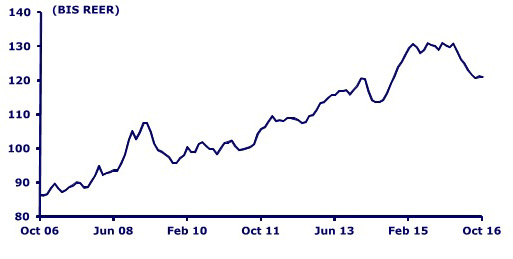

Étiqueter la Chine comme un manipulateur de devises a peu de fondements théoriques. Pour s’en convaincre, « il suffit de regarder son excédent de compte-courant, qui est faible » relève Francis Cheung. Effectivement, celui-ci est inférieur à 3 % du PIB depuis 2011. D’ailleurs, la Chine ne remplit pas les trois critères rhétoriques définis par le Trésor américain pour être catégorisée, « labellisée », manipulatrice de devises. En 2016, elle n’en remplit qu’un seul, celui d’enregistrer un surplus commercial bilatéral supérieur à 20 milliards de dollars. Deuxième question, peut-on affirmer que la devise chinoise est sous-évaluée d’un point de vue théorique ? Pas selon le FMI, qui a déclaré, lorsqu’il a décidé de l’intégration de la devise chinoise au panier constitutif des droits de tirages spéciaux (DTS / « Special Drawing Rights » : SDR), que le renminbi « n’était plus sous-évalué ». En se référant au taux de change effectif, il apparaît que le renminbi s’est apprécié de 25 % depuis 2009 (Voir graphique de gauche, source CLSA).

Étiqueter la Chine comme un manipulateur de devises a peu de fondements théoriques. Pour s’en convaincre, « il suffit de regarder son excédent de compte-courant, qui est faible » relève Francis Cheung. Effectivement, celui-ci est inférieur à 3 % du PIB depuis 2011. D’ailleurs, la Chine ne remplit pas les trois critères rhétoriques définis par le Trésor américain pour être catégorisée, « labellisée », manipulatrice de devises. En 2016, elle n’en remplit qu’un seul, celui d’enregistrer un surplus commercial bilatéral supérieur à 20 milliards de dollars. Deuxième question, peut-on affirmer que la devise chinoise est sous-évaluée d’un point de vue théorique ? Pas selon le FMI, qui a déclaré, lorsqu’il a décidé de l’intégration de la devise chinoise au panier constitutif des droits de tirages spéciaux (DTS / « Special Drawing Rights » : SDR), que le renminbi « n’était plus sous-évalué ». En se référant au taux de change effectif, il apparaît que le renminbi s’est apprécié de 25 % depuis 2009 (Voir graphique de gauche, source CLSA).

Si un consensus se dessine quant à la dépréciation du renminbi en 2017, ce n’est pas le cas pour 2018. Xingdong Chen, chef économiste Chine chez BNP Paribas, estime que la devise chinoise pourrait se renforcer. Il explique : « Nous nous attendons à ce que le gouvernement crée un nouveau cycle de forte croissance après le 19ième Congrès national du Parti communiste chinois (en novembre 2017), suivi de la formation d’un nouveau gouvernement. Le président de la République Populaire de Chine, Xi Jinping, et sa nouvelle équipe profiteront de l’occasion pour présenter ensuite un programme suffisamment puissant pour stimuler fortement l’économie. » L’économiste prévoit ainsi que le renminbi se réévaluera par rapport au dollar, en fonction du renforcement à venir des fondamentaux économiques du pays. En échange, « la Chine acceptera de prendre des mesures pour renforcer sa devise, » anticipe Xingdong Chen. La messe n’est donc pas dite. Loin d’être un fleuve tranquille, les fluctuations des devises n’ont pas fini de nous surprendre.

Données au long cours

Donald Trump ou le risque du protectionnisme

Une taxe de 45 % sur les exportations chinoises vers les États-Unis ralentirait la croissance du PIB de la Chine de 1,3 % en 2017, selon CLSA. Le déclin des exportations en valeur serait de 2,1 %. D’une année sur l’autre, la baisse de la croissance des exportations totales de la Chine s’établirait à 12,1 %. En revanche, imposer de fortes taxes sur les produits bas de gamme chinois vendus aux consommateurs américains pourrait affecter ces derniers. Les produits bas de gamme, qui devraient être produits sur le sol américain afin de compenser la disparition des produits de Chine, ont toutes les chances d’être plus chers.

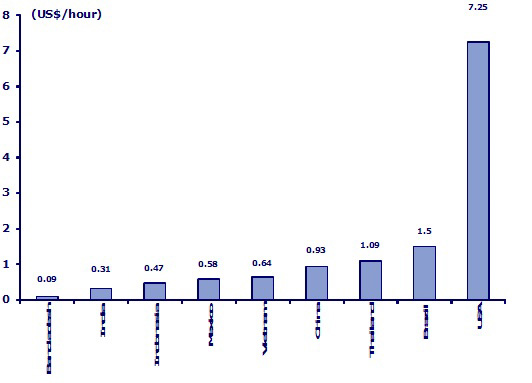

Le salaire minimum américain, supérieur de 8 fois au salaire minimum chinois

Source : CLSA

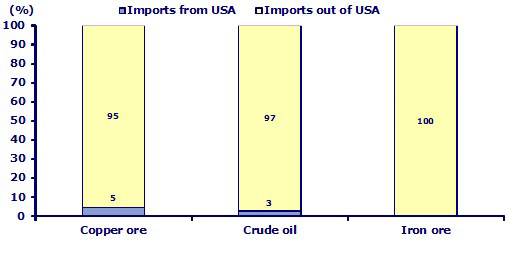

En ce qui concerne ses importations, la Chine est peu dépendante des États-Unis.

Matières premières, faible dépendance aux États-Unis

Source : CLSA

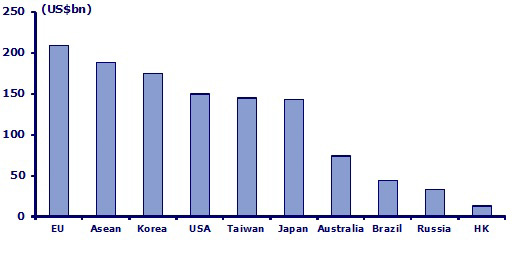

Principaux partenaires d’importations vers la Chine

Source : CLSA

Retour aux sources

Hong Kong / SFC (Securities and Futures Commission)

Étude sur la vente de produits d’investissement (« non-exchange traded investment products ») aux investisseurs individuels

www.sfc.hk

Hong Kong / ASIFMA (Asia Securities Industry & Financial Markets Association)

Foire au questions sur le Shenzhen-Hong Kong Stock Connect

http://www.asifma.org/

Hong Kong / HKTDC

Perspectives des échanges commerciaux (exports) pour 2017

www.hktdc.com/research

Japon / Bank of Japan

Etude Tankan

http://www.boj.or.jp/en/statistics/tk/index.htm/

Invitation au voyage

Illuminations de Noël au Landmark, Central, Hong Kong

Changer d’horizon

Au sud des nuages, le Yunnan (云南) (reportage de Lazuli International)

A l’époque de la dynastie Tang (618-907), un prince de l’une des principautés de l’ancien royaume de Dian entreprit un long voyage jusqu’à Chang’an (Xi’an) pour rendre visite à l’empereur. Lorsque celui-ci lui demanda d’où il venait, le prince lui répondit qu’il était originaire d’une lointaine contrée méridionale, au delà des nuages et des pluies du Sichuan. Le souverain décida alors de nommer cette région Yunnan, littéralement « Au sud des nuages » (云南).

A l’époque de la dynastie Tang (618-907), un prince de l’une des principautés de l’ancien royaume de Dian entreprit un long voyage jusqu’à Chang’an (Xi’an) pour rendre visite à l’empereur. Lorsque celui-ci lui demanda d’où il venait, le prince lui répondit qu’il était originaire d’une lointaine contrée méridionale, au delà des nuages et des pluies du Sichuan. Le souverain décida alors de nommer cette région Yunnan, littéralement « Au sud des nuages » (云南).