Pas de répit pour le HKEX, qui tient les promesses de son plan stratégique 2016-18

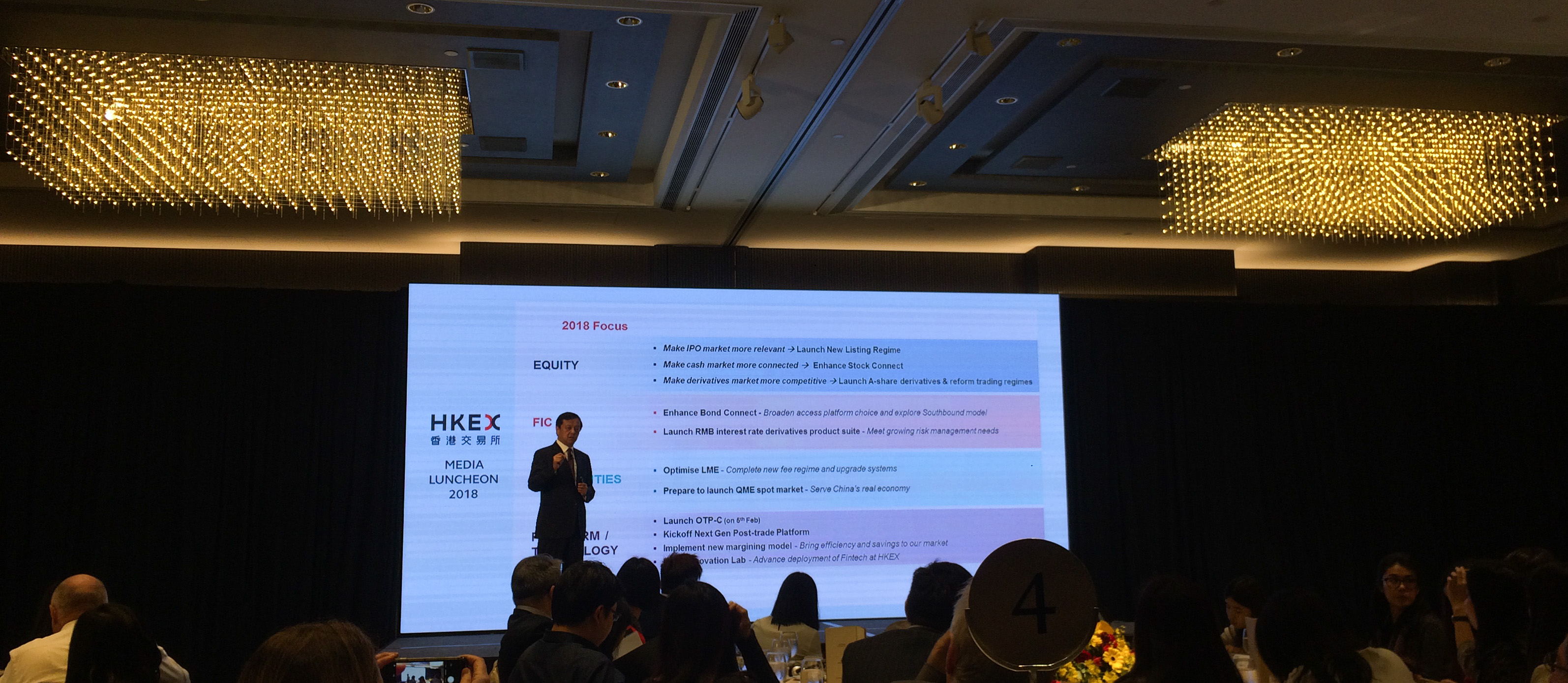

Après une année exceptionnelle pour le HKEX (Hong Kong Exchanges and Clearing Limited), marquée par l’aboutissement de projets d’envergure tel le Bond Connect (lancé le 3 juillet 2017; https://www.lazuli-international.com/bond-connect-mise-sur-orbite-reussie/), qu’attendre en 2018 ? Autant qu’en 2017 et sur les trois fronts chers à la société hongkongaise, à savoir les actions, les produits obligataires, de taux et de devises (« FIC »), et, les matières premières. « Nous devons investir encore plus ! » déclare même Charles Li, « chief executive » du HKEX, à l’occasion de la présentation de l’avancée du plan stratégique du groupe pour 2016-2018 (https://www.lazuli-international.com/hkex-un-nouveau-logo-et-de-grandes-ambitions/).

Après une année exceptionnelle pour le HKEX (Hong Kong Exchanges and Clearing Limited), marquée par l’aboutissement de projets d’envergure tel le Bond Connect (lancé le 3 juillet 2017; https://www.lazuli-international.com/bond-connect-mise-sur-orbite-reussie/), qu’attendre en 2018 ? Autant qu’en 2017 et sur les trois fronts chers à la société hongkongaise, à savoir les actions, les produits obligataires, de taux et de devises (« FIC »), et, les matières premières. « Nous devons investir encore plus ! » déclare même Charles Li, « chief executive » du HKEX, à l’occasion de la présentation de l’avancée du plan stratégique du groupe pour 2016-2018 (https://www.lazuli-international.com/hkex-un-nouveau-logo-et-de-grandes-ambitions/).

De l’esprit des réformes

Le HKEX attend beaucoup de la finalisation de la réforme qu’il promeut énergiquement concernant les introductions en Bourse à Hong Kong. Les intervenants de marché du Port au parfum devraient être consultés sur les règles envisagées – comprenant l’acceptation de droits de vote double pour les sociétés dites de « la nouvelle économie » – à la fin du premier trimestre. Selon Charles Li, la publication des résultats de cette consultation devrait intervenir fin juin. Le HKEX espère ainsi pouvoir attirer de nouveaux candidats à la Bourse de Hong Kong grâce à une réglementation plus souple dès cet été. Le renforcement des programmes « Stock Connect » (le Shanghai-Hong Kong Stock Connect lancé le 17 novembre 2015 et le Shenzhen-Hong Kong Stock Connect ouvert le 5 décembre 2016) également figure au menu des priorités de la Bourse hongkongaise. « Nous voulons donner plus de contenu » à ces systèmes de connexion entre Hong Kong et la Chine continentale, assure Charles Li. Un élargissement des quotas qui leur sont appliqués serait notamment le bienvenu à l’approche de mai, date du début de l’inclusion des actions A (cotées en Chine continentale) à l’indice MSCI Emerging Markets. (https://www.lazuli-international.com/msci-emerging-markets-index/). Une autre initiative est d’ailleurs à l’étude concernant les actions A, celle d’en proposer des produits dérivés à Hong Kong.

Bond Connect, le bond en avant

La division FIC (« fixed income », taux et devises) également sera fortement mobilisée en 2018. « Nous explorons la possibilité de l’ouverture « Southbound » du Bond Connect. Nous ne sommes qu’au début des tests de son futur modèle auprès du marché, » indique Charles Li. Pour l’instant, le Bond Connect n’est ouvert que côté « Northbound » (de Hong Kong vers la Chine continentale). La récente connexion permet aux investisseurs étrangers d’accéder directement au marché obligataire de Chine continentale mais n’autorise pas encore les investisseurs basés en Chine du continent à se positionner sur le marché obligataire de Hong Kong. En même temps qu’elles rodent et travaillent à l’expansion du canal obligataire, les équipes du HKEX continuent de développer les produits financiers qui permettent de couvrir ses positions, en particulier les dérivés de taux ( à l’image du HKEX’s 5-Year China Ministry of Finance Treasury Bond Futures (MOF T-Bond Futures) lancé en avril 2017 ; https://www.lazuli-international.com/le-hkex-prepare-le-bond-connect/).

La division FIC (« fixed income », taux et devises) également sera fortement mobilisée en 2018. « Nous explorons la possibilité de l’ouverture « Southbound » du Bond Connect. Nous ne sommes qu’au début des tests de son futur modèle auprès du marché, » indique Charles Li. Pour l’instant, le Bond Connect n’est ouvert que côté « Northbound » (de Hong Kong vers la Chine continentale). La récente connexion permet aux investisseurs étrangers d’accéder directement au marché obligataire de Chine continentale mais n’autorise pas encore les investisseurs basés en Chine du continent à se positionner sur le marché obligataire de Hong Kong. En même temps qu’elles rodent et travaillent à l’expansion du canal obligataire, les équipes du HKEX continuent de développer les produits financiers qui permettent de couvrir ses positions, en particulier les dérivés de taux ( à l’image du HKEX’s 5-Year China Ministry of Finance Treasury Bond Futures (MOF T-Bond Futures) lancé en avril 2017 ; https://www.lazuli-international.com/le-hkex-prepare-le-bond-connect/).

Diplomatie réglementaire

Un autre défi à relever – éventuellement retardé à 2019 – est la concrétisation du « London-Hong Kong Connect », conçu pour permettre aux investisseurs internationaux d’échanger et de livrer les produits de matières premières référencés au London Metal Exchange (LME) – acquis par le HKEX en 2012 – à Hong Kong. Ce pari pourrait être plus compliqué à gagner que les précédents car il est à la merci de la bonne volonté des autorités réglementaires européennes et britanniques. L’une des conditions préalables au lancement de ce « London-Hong Kong Connect » est l’aval du régulateur adéquat pour établir le lien entre les deux chambres de compensations détenues par le HKEX, basées respectivement à Londres et à Hong Kong. « Le régulateur londonien dont dépend les chambres de compensation, en l’occurrence la Banque d’Angleterre, nous indique n’avoir aucun problème. Le régulateur européen en théorie concerné aussi, « l’European Securities and Markets Authority » (Esma), estime, quant à lui, qu’il n’a pas de temps à perdre pour vérifier et approuver notre demande… car le Royaume-Uni est censé quitter l’Union Européenne prochainement, dans un délai d’un an environ. » La diplomatie avec les régulateurs est souvent l’un des aspects les plus complexes à gérer dans la conduite de projet. Celle du HKEX est donc régulièrement mise à l’épreuve. Elle l’est à Shenzhen également, pour le lancement du « Qianhai Mercantile Exchange spot market » (plate-forme d’échange au comptant de métaux basée dans la zone franche de Shenzhen) (https://www.lazuli-international.com/matieres-premieres-en-chine-le-hkex-souhaite-devenir-un-acteur-cle-de-la-fixation-des-prix/). L’ambition est d’apporter à la Chine continentale un système d’échange de matières premières moins financiarisé, moins spéculatif, inspiré du modèle du LME et donnant plus de poids aux prix physiques.

Un autre défi à relever – éventuellement retardé à 2019 – est la concrétisation du « London-Hong Kong Connect », conçu pour permettre aux investisseurs internationaux d’échanger et de livrer les produits de matières premières référencés au London Metal Exchange (LME) – acquis par le HKEX en 2012 – à Hong Kong. Ce pari pourrait être plus compliqué à gagner que les précédents car il est à la merci de la bonne volonté des autorités réglementaires européennes et britanniques. L’une des conditions préalables au lancement de ce « London-Hong Kong Connect » est l’aval du régulateur adéquat pour établir le lien entre les deux chambres de compensations détenues par le HKEX, basées respectivement à Londres et à Hong Kong. « Le régulateur londonien dont dépend les chambres de compensation, en l’occurrence la Banque d’Angleterre, nous indique n’avoir aucun problème. Le régulateur européen en théorie concerné aussi, « l’European Securities and Markets Authority » (Esma), estime, quant à lui, qu’il n’a pas de temps à perdre pour vérifier et approuver notre demande… car le Royaume-Uni est censé quitter l’Union Européenne prochainement, dans un délai d’un an environ. » La diplomatie avec les régulateurs est souvent l’un des aspects les plus complexes à gérer dans la conduite de projet. Celle du HKEX est donc régulièrement mise à l’épreuve. Elle l’est à Shenzhen également, pour le lancement du « Qianhai Mercantile Exchange spot market » (plate-forme d’échange au comptant de métaux basée dans la zone franche de Shenzhen) (https://www.lazuli-international.com/matieres-premieres-en-chine-le-hkex-souhaite-devenir-un-acteur-cle-de-la-fixation-des-prix/). L’ambition est d’apporter à la Chine continentale un système d’échange de matières premières moins financiarisé, moins spéculatif, inspiré du modèle du LME et donnant plus de poids aux prix physiques.

Force est de constater que le HKEX continue d’être un groupe hongkongais « iconique » et innovant, en perpétuelle adaptation. Sa feuille de route n’est pourtant pas des plus simples à suivre : Il s’agit d’accompagner la modernisation financière chinoise tout en la transformant en nouveaux débouchés à la fois dans l’Empire du Milieu et au Port au parfum.

Articles liés

-

En direct du forum CLSA des investisseurs : La Chine entre croissance et restructurations

En direct du forum CLSA des investisseurs : La Chine entre croissance et restructurations

-

La « Hong Kong International Wine & Spirits Fair », un salon des vins prodigieux pour séduire des acheteurs de toute l’Asie

La « Hong Kong International Wine & Spirits Fair », un salon des vins prodigieux pour séduire des acheteurs de toute l’Asie

-

Le programme économique de la Chine pour 2017 : L’avis de Seeing Cheung, vice-présidente adjointe chez SHK Private

Le programme économique de la Chine pour 2017 : L’avis de Seeing Cheung, vice-présidente adjointe chez SHK Private

-

Chine, un treizième plan quinquennal placé sous le signe du rééquilibrage

Chine, un treizième plan quinquennal placé sous le signe du rééquilibrage