Chine, les prix de l’immobilier sous haute surveillance

Comment analyser l’accalmie sur le front des prix de l’immobilier dans les plus grandes agglomérations (dites « Tier-1 ») de la Chine ? Est-elle temporaire ou le signal d’un rééquilibrage de long terme ? Il est encore un peu prématuré pour opter définitivement pour l’une de ces deux hypothèses. Ce qui est certain en revanche, c’est que la décélération, voire la baisse, des prix enclenchée début octobre par rapport à septembre est la résultante de toute une palette de mesures prises au niveau local par les villes afin de contenir l’impressionnante flambée des prix de la pierre depuis 2015. A Pékin par exemple, pour les paiements d’acomptes, une distinction a été introduite entre les maisons dites « ordinaires » ou « non ordinaires », qui correspondent à des logements dépassant 144 mètres carrés, ou à un prix de 20 % supérieur à des maisons similaires. Il a été décidé que les primo-accédants à ce type de logements devraient payer un acompte de 40 %, à comparer à 35 % pour des maisons qualifiées « d’ordinaires ». Les acheteurs d’une résidence secondaire, quant à eux, doivent verser un acompte d’un minimum de 70 % du prix, contre 50 % pour l’acquisition d’un bien « ordinaire ».

Comment analyser l’accalmie sur le front des prix de l’immobilier dans les plus grandes agglomérations (dites « Tier-1 ») de la Chine ? Est-elle temporaire ou le signal d’un rééquilibrage de long terme ? Il est encore un peu prématuré pour opter définitivement pour l’une de ces deux hypothèses. Ce qui est certain en revanche, c’est que la décélération, voire la baisse, des prix enclenchée début octobre par rapport à septembre est la résultante de toute une palette de mesures prises au niveau local par les villes afin de contenir l’impressionnante flambée des prix de la pierre depuis 2015. A Pékin par exemple, pour les paiements d’acomptes, une distinction a été introduite entre les maisons dites « ordinaires » ou « non ordinaires », qui correspondent à des logements dépassant 144 mètres carrés, ou à un prix de 20 % supérieur à des maisons similaires. Il a été décidé que les primo-accédants à ce type de logements devraient payer un acompte de 40 %, à comparer à 35 % pour des maisons qualifiées « d’ordinaires ». Les acheteurs d’une résidence secondaire, quant à eux, doivent verser un acompte d’un minimum de 70 % du prix, contre 50 % pour l’acquisition d’un bien « ordinaire ».

Diversité des prix

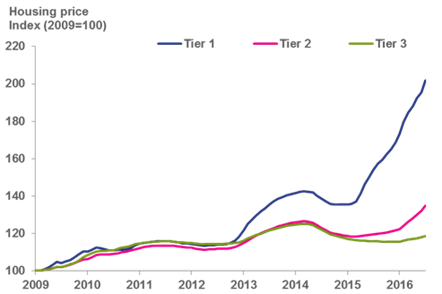

De fait, selon les données (du 20/10/2016) du National Bureau of Statistics of China concernant la première moitié du mois d’octobre – c’est la première fois que l’Institution publie un index de prix pour une période aussi courte, sans doute afin de rassurer les adeptes du scénario de la formation incontrôlée d’une bulle –, à Pékin, les prix des maisons neuves ont augmenté mensuellement de « seulement » 1,2 % , à comparer à 4,9 % en septembre. A Shanghai, la progression des prix n’est plus que de 0,7 % (contre 3,2 % en septembre). A Shenzhen et à Chengdu, les prix de l’immobilier affichent même un recul respectif de 0,3 % et de 0,1 %. Pour autant, l’apaisement n’est pas la règle qui prévaut dans toutes les grandes agglomérations. La valeur des biens immobiliers continue de s’apprécier notablement dans certaines villes, de plus de 4 % à Zhengzhou (capitale de la province chinoise du Henan) ou à Wuxi (province du Jiangsu). L’expansion des prix ainsi décrite ne vaut cependant pas pour tout le territoire chinois. En réalité, (Voir graphique. Sources : Bloomberg, CEIC et AXA-IM Research), la flambée de l’immobilier concerne surtout les agglomérations « Tier-1 » et quelques villes «Tier-2 ». Entre le début de 2015 et septembre 2016, les prix de la pierre à Hefei, Xiamen et Nanjing traduisent une progression de respectivement 48,9 %, 35,5 % et de 30,5 %. Tandis qu’à Shenyang et Dalian, l’appréciation n’est que de 1,7 % et de 0,6 %. Les villes « Tier-3 », quant à elles, abritent un marché immobilier stable, parfois en déclin.

De fait, selon les données (du 20/10/2016) du National Bureau of Statistics of China concernant la première moitié du mois d’octobre – c’est la première fois que l’Institution publie un index de prix pour une période aussi courte, sans doute afin de rassurer les adeptes du scénario de la formation incontrôlée d’une bulle –, à Pékin, les prix des maisons neuves ont augmenté mensuellement de « seulement » 1,2 % , à comparer à 4,9 % en septembre. A Shanghai, la progression des prix n’est plus que de 0,7 % (contre 3,2 % en septembre). A Shenzhen et à Chengdu, les prix de l’immobilier affichent même un recul respectif de 0,3 % et de 0,1 %. Pour autant, l’apaisement n’est pas la règle qui prévaut dans toutes les grandes agglomérations. La valeur des biens immobiliers continue de s’apprécier notablement dans certaines villes, de plus de 4 % à Zhengzhou (capitale de la province chinoise du Henan) ou à Wuxi (province du Jiangsu). L’expansion des prix ainsi décrite ne vaut cependant pas pour tout le territoire chinois. En réalité, (Voir graphique. Sources : Bloomberg, CEIC et AXA-IM Research), la flambée de l’immobilier concerne surtout les agglomérations « Tier-1 » et quelques villes «Tier-2 ». Entre le début de 2015 et septembre 2016, les prix de la pierre à Hefei, Xiamen et Nanjing traduisent une progression de respectivement 48,9 %, 35,5 % et de 30,5 %. Tandis qu’à Shenyang et Dalian, l’appréciation n’est que de 1,7 % et de 0,6 %. Les villes « Tier-3 », quant à elles, abritent un marché immobilier stable, parfois en déclin.

Une demande structurelle

L’un des facteurs expliquant cette divergence est la demande. « Les villes « Tier-1 » et certaines « Tier-2 » ont bénéficié de la nouvelle stratégie nationale d’urbanisation, qui favorise un afflux de population, » relève Xingdong Chen, chef économiste Chine chez BNP Paribas. A l’opposé, les populations des villes de plus petite dimension se sont stabilisées ou ont décliné. Un deuxième phénomène explique le regain de la demande dans les villes en développement. Selon l’économiste, « la hausse soutenue et substantielle des prix immobiliers au cours des deux précédentes décennies a renforcé la croyance de la poursuite de leur montée. Par conséquent, les personnes fortunées ont exploré la possibilité d’acquérir plus de logements en qualité d’investissement. La classe moyenne a amélioré ses conditions de vie plus vite qu’elle n’aurait pu le faire. » L’expert de BNP Paribas constate en outre que nombreuses familles ont acheté des maisons pour leurs jeunes enfants en prévision de leur mariage. Les familles pauvres également se sont dépêchées d’acquérir des maisons plus grandes, afin d’agrandir leurs espaces de vie exigus.

L’un des facteurs expliquant cette divergence est la demande. « Les villes « Tier-1 » et certaines « Tier-2 » ont bénéficié de la nouvelle stratégie nationale d’urbanisation, qui favorise un afflux de population, » relève Xingdong Chen, chef économiste Chine chez BNP Paribas. A l’opposé, les populations des villes de plus petite dimension se sont stabilisées ou ont décliné. Un deuxième phénomène explique le regain de la demande dans les villes en développement. Selon l’économiste, « la hausse soutenue et substantielle des prix immobiliers au cours des deux précédentes décennies a renforcé la croyance de la poursuite de leur montée. Par conséquent, les personnes fortunées ont exploré la possibilité d’acquérir plus de logements en qualité d’investissement. La classe moyenne a amélioré ses conditions de vie plus vite qu’elle n’aurait pu le faire. » L’expert de BNP Paribas constate en outre que nombreuses familles ont acheté des maisons pour leurs jeunes enfants en prévision de leur mariage. Les familles pauvres également se sont dépêchées d’acquérir des maisons plus grandes, afin d’agrandir leurs espaces de vie exigus.

Su Aik Lim, directeur senior Asie Pacifique de Fitch Ratings, estime que la demande moyenne annuelle des ménages chinois en nouveaux logements s’élèvera à 800 millions de mètres carrés pour la période allant de 2016 à 2030 (soit, presque l’équivalent de la surface de Singapour par an). Il calcule ce chiffre en analysant plusieurs paramètres, dont la réhabilitation ou la démolition des vieux logements, qui pourraient provoquer la demande d’une moyenne annuelle de 296 millions de mètres carrés, soit 37 % de la demande totale estimée. Les mariages ou les naissances également sont évalués, susceptibles de conduire à une demande d’en moyenne 247 millions de mètres carrés par an. Pour sa part, l’urbanisation pourrait induire une demande moyenne annuelle de 190 millions de mètres carrés. Selon Su Aik Lim, le nombre de résidents urbains devrait passer d’environ 771 millions aujourd’hui à 950 millions à la fin de 2030. In fine, le spécialiste de Fitch Ratings prévoit que le taux d’inoccupation des logements sur le sol chinois devrait diminuer dans les années à venir, s’établissant à 14 % à la fin de 2030, contre 18 % fin 2015.

La spéculation brouille les pistes

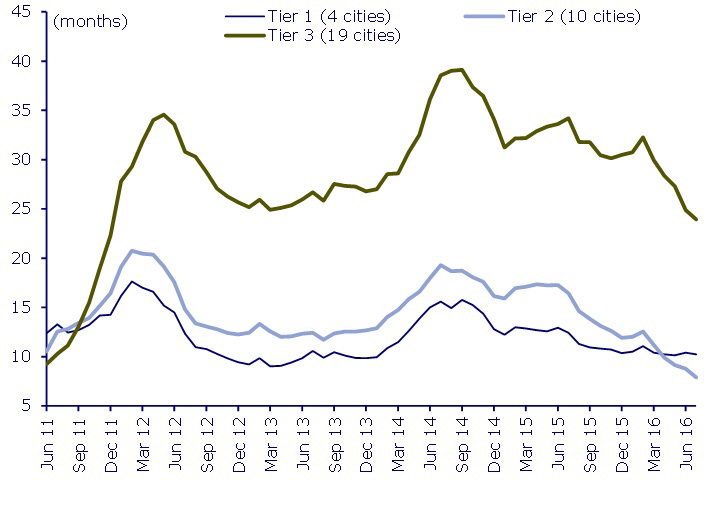

Quelle sera l’offre destinée à répondre au besoin de nouveaux logements de la population chinoise ? Su Aik Lim anticipe qu’elle sera « composée de logements à des prix abordables (« affordable housing ») afin de couvrir 23 % de la population urbaine. La moitié d’entre eux pourrait être construite par le gouvernement. Pour le reste, il s’agira de nouveaux produits, représentant une moyenne annualisée d’environ 750 millions de mètres carrés. » Nicole Wong, responsable régional de la recherche immobilière chez CLSA, constate par ailleurs que « les stocks d’unités non vendues se stabilisent, » en baisse notable dans les villes « Tier-2 ». (Voir graphique ci-dessus. Source : CLSA)

Quelle sera l’offre destinée à répondre au besoin de nouveaux logements de la population chinoise ? Su Aik Lim anticipe qu’elle sera « composée de logements à des prix abordables (« affordable housing ») afin de couvrir 23 % de la population urbaine. La moitié d’entre eux pourrait être construite par le gouvernement. Pour le reste, il s’agira de nouveaux produits, représentant une moyenne annualisée d’environ 750 millions de mètres carrés. » Nicole Wong, responsable régional de la recherche immobilière chez CLSA, constate par ailleurs que « les stocks d’unités non vendues se stabilisent, » en baisse notable dans les villes « Tier-2 ». (Voir graphique ci-dessus. Source : CLSA)

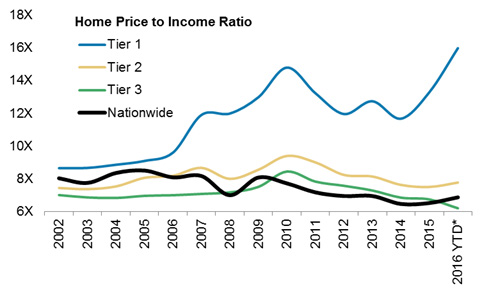

Quels risques pourraient remettre en cause ce scénario d’évolution (somme toute relativement équilibrée) du marché immobilier chinois ? Au delà d’une demande spéculative démesurée (combattue actuellement par les grandes agglomérations du pays), la démolition plus rapide ou plus lente que prévu des vieux logements, une urbanisation soit trop précipitée soit trop lente, pourraient alimenter la volatilité des prix. Cette volatilité, qu’il faut sans cesse calmer, peut déconcerter. Surtout, elle brouille les pistes. A tel point que certains observateurs se demandent aujourd’hui si le niveau de prix atteint n’est pas véritablement excessif, comparé au niveau de vie des ménages chinois. (Voir graphique ci-dessus. Sources : Morgan Stanley, AXA IM ) Il est vrai que dans les quatre plus grandes villes « Tier-1 » du pays, les prix des maisons s’établissent à 16 fois environ les revenus disponibles. Or, remarque AXA IM, ces agglomérations, en l’occurrence Beijing, Shanghai ou Shenzhen font partie des métropoles les plus vibrantes au monde. Pourtant, leur immobilier demeure nettement moins cher qu’à Manhattan (New York), Londres, Tokyo, Hong Kong ou qu’à Vancouver. Autrement dit, la poussée des prix de l’immobilier de l’Empire du Milieu correspondrait à un mouvement inéluctable.

Quels risques pourraient remettre en cause ce scénario d’évolution (somme toute relativement équilibrée) du marché immobilier chinois ? Au delà d’une demande spéculative démesurée (combattue actuellement par les grandes agglomérations du pays), la démolition plus rapide ou plus lente que prévu des vieux logements, une urbanisation soit trop précipitée soit trop lente, pourraient alimenter la volatilité des prix. Cette volatilité, qu’il faut sans cesse calmer, peut déconcerter. Surtout, elle brouille les pistes. A tel point que certains observateurs se demandent aujourd’hui si le niveau de prix atteint n’est pas véritablement excessif, comparé au niveau de vie des ménages chinois. (Voir graphique ci-dessus. Sources : Morgan Stanley, AXA IM ) Il est vrai que dans les quatre plus grandes villes « Tier-1 » du pays, les prix des maisons s’établissent à 16 fois environ les revenus disponibles. Or, remarque AXA IM, ces agglomérations, en l’occurrence Beijing, Shanghai ou Shenzhen font partie des métropoles les plus vibrantes au monde. Pourtant, leur immobilier demeure nettement moins cher qu’à Manhattan (New York), Londres, Tokyo, Hong Kong ou qu’à Vancouver. Autrement dit, la poussée des prix de l’immobilier de l’Empire du Milieu correspondrait à un mouvement inéluctable.