Le Bond Connect, un enjeu de compétitivité pour Hong Kong

La conférence 2017 “RMB fixed income & currency”du HKEX, qui s’est tenue le 8 juin 2017, a attiré les foules. L’immense salle du Grand Hyatt Hong Kong était pleine à craquer dès 9 heures et demi du matin. Les experts financiers du Port au parfum se sont rués à cette quatrième édition, un signe de l’importance pour eux des deux thèmes majeurs qui y étaient abordés, l’internationalisation du renminbi et le Bond Connect. D’abord « Northbound » (de Hong Kong vers la Chine continentale), cette connexion obligataire directe sera lancée officiellement le samedi premier juillet, à l’occasion du 20ième anniversaire de la rétrocession de Hong Kong à la Chine, et connaîtra ses premiers échanges dès le lundi 3 juillet. (https://www.lazuli-international.com/le-memo/, https://www.lazuli-international.com/le-hkex-prepare-le-bond-connect/).

La conférence 2017 “RMB fixed income & currency”du HKEX, qui s’est tenue le 8 juin 2017, a attiré les foules. L’immense salle du Grand Hyatt Hong Kong était pleine à craquer dès 9 heures et demi du matin. Les experts financiers du Port au parfum se sont rués à cette quatrième édition, un signe de l’importance pour eux des deux thèmes majeurs qui y étaient abordés, l’internationalisation du renminbi et le Bond Connect. D’abord « Northbound » (de Hong Kong vers la Chine continentale), cette connexion obligataire directe sera lancée officiellement le samedi premier juillet, à l’occasion du 20ième anniversaire de la rétrocession de Hong Kong à la Chine, et connaîtra ses premiers échanges dès le lundi 3 juillet. (https://www.lazuli-international.com/le-memo/, https://www.lazuli-international.com/le-hkex-prepare-le-bond-connect/).

Tout pour faciliter l’accès au Continent

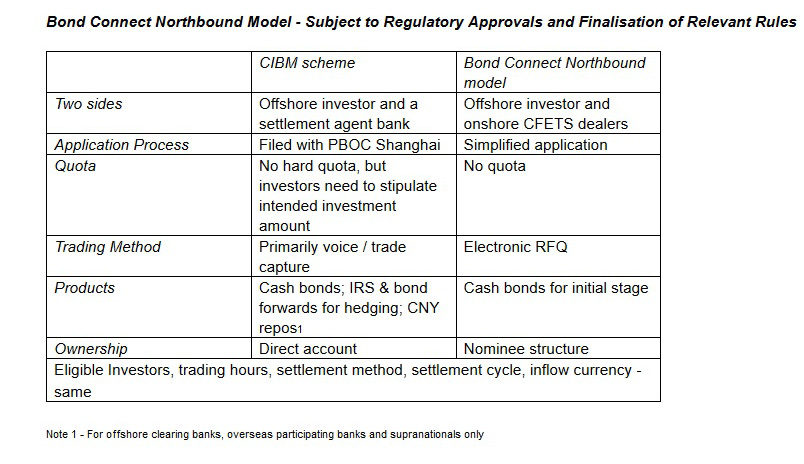

Comment expliquer une telle curiosité de la part des acteurs de marché de Hong Kong pour ce Bond Connect, qui n’est pourtant pas le seul canal d’accès des investisseurs étrangers au marché obligataire de Chine continentale ? Parce que cette connexion directe entre Hong Kong et le Continent s’annonce beaucoup plus commode, flexible et nettement moins coûteuse qu’en passant par le “Direct Access regime” ( « CIBM Scheme » *) ou qu’en utilisant les quotas QFII (*) ou RQFII (*). Ce petit dernier de la famille des « Connects » (après le Shanghai-Hong Kong Stock Connect et le Shenzhen-Hong Kong Stock Connect ») “reconnaît les deux systèmes de fonctionnement, étranger (“offshore”) et chinois, tout en permettant d’accéder au marché obligataire de l’Empire du Milieu (“onshore”),” résume Charles Li, le « chief executive » du Hong Kong Exchanges and Clearing Limited (HKEX). En pratique, suivant le schéma du Bond Connect, un investisseur “offshore” – c’est-à-dire installé au Port au parfum – pourra échanger directement et simplement avec un opérateur « onshore » éligible, en transmettant une requête de cotation électronique via les interfaces natives respectives des plate-formes d’échanges obligataires établies. A Hong Kong, les services de « trading » (d’échanges) liés au Bond Connect seront accompagnés par la Bond Connect Company Limited (BCCL), nouvelle coentreprise formée (le 07/06/2017) entre le China Foreign Exchange Trade System (CFETS) et le HKEX. A la fois sous l’autorité de la PBC (People’s Bank of China) et de la HKMA (Hong Kong Monetary Authority), la BBCL est détenue à 60 % par le CFETS et à 40 % par le HKEX. Le rôle de cette nouvelle entité est d’épauler l’admission et l’enregistrement des investisseurs “Northbound” (de Hong Kong investissant en Chine continentale) qui souhaitent accéder aux plates-formes d’échanges du Bond Connect. Autre avantage du système, les participants à ce programme n’auront pas besoin d’ouvrir des comptes de règlement “onshore” avec Chinabond et la Shanghai Clearing House, contrairement à ceux du “Direct Access regime”. Les utilisateurs du Bond Connect pourront continuer d’opérer avec leur dépositaire international. Ils pourront également utiliser du CNH (renminbi « offshore ») ou d’autres devises étrangères pour les paiements. « Le Bond Connect est affranchi de tout quota, » rappelle en outre Julien Martin, managing director, HKEX’s head of fixed income and currency product development. (Voir le tableau comparatif entre le Bond Connect et le « CIBM Scheme » ci-dessus; Source : HKEX)

Comment expliquer une telle curiosité de la part des acteurs de marché de Hong Kong pour ce Bond Connect, qui n’est pourtant pas le seul canal d’accès des investisseurs étrangers au marché obligataire de Chine continentale ? Parce que cette connexion directe entre Hong Kong et le Continent s’annonce beaucoup plus commode, flexible et nettement moins coûteuse qu’en passant par le “Direct Access regime” ( « CIBM Scheme » *) ou qu’en utilisant les quotas QFII (*) ou RQFII (*). Ce petit dernier de la famille des « Connects » (après le Shanghai-Hong Kong Stock Connect et le Shenzhen-Hong Kong Stock Connect ») “reconnaît les deux systèmes de fonctionnement, étranger (“offshore”) et chinois, tout en permettant d’accéder au marché obligataire de l’Empire du Milieu (“onshore”),” résume Charles Li, le « chief executive » du Hong Kong Exchanges and Clearing Limited (HKEX). En pratique, suivant le schéma du Bond Connect, un investisseur “offshore” – c’est-à-dire installé au Port au parfum – pourra échanger directement et simplement avec un opérateur « onshore » éligible, en transmettant une requête de cotation électronique via les interfaces natives respectives des plate-formes d’échanges obligataires établies. A Hong Kong, les services de « trading » (d’échanges) liés au Bond Connect seront accompagnés par la Bond Connect Company Limited (BCCL), nouvelle coentreprise formée (le 07/06/2017) entre le China Foreign Exchange Trade System (CFETS) et le HKEX. A la fois sous l’autorité de la PBC (People’s Bank of China) et de la HKMA (Hong Kong Monetary Authority), la BBCL est détenue à 60 % par le CFETS et à 40 % par le HKEX. Le rôle de cette nouvelle entité est d’épauler l’admission et l’enregistrement des investisseurs “Northbound” (de Hong Kong investissant en Chine continentale) qui souhaitent accéder aux plates-formes d’échanges du Bond Connect. Autre avantage du système, les participants à ce programme n’auront pas besoin d’ouvrir des comptes de règlement “onshore” avec Chinabond et la Shanghai Clearing House, contrairement à ceux du “Direct Access regime”. Les utilisateurs du Bond Connect pourront continuer d’opérer avec leur dépositaire international. Ils pourront également utiliser du CNH (renminbi « offshore ») ou d’autres devises étrangères pour les paiements. « Le Bond Connect est affranchi de tout quota, » rappelle en outre Julien Martin, managing director, HKEX’s head of fixed income and currency product development. (Voir le tableau comparatif entre le Bond Connect et le « CIBM Scheme » ci-dessus; Source : HKEX)

Rapatriement de capitaux, l’incertitude pèse

Il semble que le modèle décrit le 8 juin par le HKEX – issu de multiples négociations entre les divers acteurs de place de Hong Kong et de Chine continentale (https://www.lazuli-international.com/le-futur-bond-connect/) – suscite déjà un certain attrait auprès des investisseurs « offshore » potentiels. D’après un sondage en temps réel effectué lors de la conférence “RMB fixed income & currency” du HKEX, 30 % environ des auditeurs interrogés estiment que le Bond Connect « va provoquer une augmentation significative des investissements étrangers » tandis que près de 60 % jugent que « l’effet sur la participation étrangère au marché obligataire chinois « onshore » dépendra surtout des détails d’exécution du programme. » L’intérêt pour le nouveau Connect est indéniable, mais il reste à démontrer que sa mécanique fonctionnera comme promise sur le papier. A la question « qu’elle est la plus grande barrière aux investissements étrangers sur le marché obligataire chinois ? » les auditeurs interrogés répondent à seulement 13 % qu’il s’agit « de difficultés opérationnelles. » En revanche, ils sont 70 % à désigner « l’incertitude quant au rapatriement et aux contrôles de capitaux, » comme un frein majeur : Le message adressé ainsi aux autorités réglementaires chinoises est on ne peut plus clair. Pour sa part, Kerong Bi, co-head of global markets departement, ICBC (Asie), commente : « Grâce au Bond Connect, la PBOC cherche surtout à attirer des investisseurs long terme, des institutionnels réputés pour adopter des positions plus stables, » ce qui manque au marché obligataire chinois domestique. « L’apport de liquidités supplémentaires provenant de la participation étrangère va améliorer la construction des prix des obligations domestiques, » relève Shusong BA, le chef économiste Chine du HKEX. Kerong Bi note également que la connexion obligataire présentée par le HKEX, « moins coûteuse que les autres systèmes d’accès existants, va donner une chance à des acteurs plus petits de pénétrer le marché chinois « onshore », tout en facilitant une prise de risque plus importante. »

Il semble que le modèle décrit le 8 juin par le HKEX – issu de multiples négociations entre les divers acteurs de place de Hong Kong et de Chine continentale (https://www.lazuli-international.com/le-futur-bond-connect/) – suscite déjà un certain attrait auprès des investisseurs « offshore » potentiels. D’après un sondage en temps réel effectué lors de la conférence “RMB fixed income & currency” du HKEX, 30 % environ des auditeurs interrogés estiment que le Bond Connect « va provoquer une augmentation significative des investissements étrangers » tandis que près de 60 % jugent que « l’effet sur la participation étrangère au marché obligataire chinois « onshore » dépendra surtout des détails d’exécution du programme. » L’intérêt pour le nouveau Connect est indéniable, mais il reste à démontrer que sa mécanique fonctionnera comme promise sur le papier. A la question « qu’elle est la plus grande barrière aux investissements étrangers sur le marché obligataire chinois ? » les auditeurs interrogés répondent à seulement 13 % qu’il s’agit « de difficultés opérationnelles. » En revanche, ils sont 70 % à désigner « l’incertitude quant au rapatriement et aux contrôles de capitaux, » comme un frein majeur : Le message adressé ainsi aux autorités réglementaires chinoises est on ne peut plus clair. Pour sa part, Kerong Bi, co-head of global markets departement, ICBC (Asie), commente : « Grâce au Bond Connect, la PBOC cherche surtout à attirer des investisseurs long terme, des institutionnels réputés pour adopter des positions plus stables, » ce qui manque au marché obligataire chinois domestique. « L’apport de liquidités supplémentaires provenant de la participation étrangère va améliorer la construction des prix des obligations domestiques, » relève Shusong BA, le chef économiste Chine du HKEX. Kerong Bi note également que la connexion obligataire présentée par le HKEX, « moins coûteuse que les autres systèmes d’accès existants, va donner une chance à des acteurs plus petits de pénétrer le marché chinois « onshore », tout en facilitant une prise de risque plus importante. »

Internationalisation du renminbi, la deuxième phase

En tous les cas, au Port au parfum, en bataille continuelle pour maintenir sa compétitivité, le lancement du Bond Connect est loin d’être anodin. La nouvelle connexion va lui servir à construire et à déployer sa renommée dans l’obligataire. « Un rôle primordial de Hong Kong est d’aider les entreprises chinoises à lever des capitaux pour les investir à l’étranger. Maintenant, la Chine n’a plus besoin d’importer des capitaux. Au contraire, elle dispose d’un excès de capital qu’elle souhaite déployer : C’est la clé du futur positionnement de Hong Kong, » déclare Charles Li. Dans cette optique, « nous devons être capables de fournir aux investisseurs de Chine continentale toute la palette de produits financiers nécessaires, y compris obligataires. Ces acteurs doivent également être assurés de trouver à Hong Kong les relais étrangers dont ils ont besoin, » insiste le « chief executive » du Hong Kong Exchanges and Clearing Limited (HKEX).

D’un point de vue stratégique, Shusong BA considère que « le rôle de la place de Hong Kong et de ses marchés financiers est d’accompagner l’internationalisation du renminbi. Jusqu’à présent, celle-ci s’est effectuée surtout grâce au règlement des échanges commerciaux. Dorénavant, elle doit passer également par l’utilisation d’outils d’investissements libellés en renminbi. » Une deuxième phase de l’internationalisation de la devise chinoise est en train de se dessiner.

Dictionnaire des accès *:

QFII (Qualified Foreign Institutional Investor) : Autorise, sous réserve de quotas d’accréditation, les investisseurs étrangers à apporter des dollars américain en Chine Continentale, à les convertir en renminbi onshore (CNY), puis à les investir en actifs financiers régulés par la China Securities Regulatory Commission (CSRC).

RQFII (Renminbi Qualified Foreign Institutional Investor) : Autorise, sous réserve de quotas d’accréditation, les investisseurs étrangers à réinvestir du renminbi offshore (CNH) sur les marchés financiers de Chine Continentale régulés par la CSRC.

Direct Access regime ou CIBM Scheme : Accès direct des investisseurs étrangers au marché interbancaire de Chine continentale (CIBM).

Articles liés

-

Les Français de Hong Kong s’investissent dans tous les domaines

Les Français de Hong Kong s’investissent dans tous les domaines

-

La filière immobilière chinoise entame sa transformation

La filière immobilière chinoise entame sa transformation

-

« Zones de libre-échange en Chine »- Dossier : Dickson Ho, économiste du HKTDC, dresse un bilan de l’accord CEPA avec Hong Kong

« Zones de libre-échange en Chine »- Dossier : Dickson Ho, économiste du HKTDC, dresse un bilan de l’accord CEPA avec Hong Kong

-

Chine – Hong Kong : Le futur « Bond Connect » suscite espoirs et interrogations

Chine – Hong Kong : Le futur « Bond Connect » suscite espoirs et interrogations