Chine – Hong Kong : Le futur « Bond Connect » suscite espoirs et interrogations

La famille des « Connects », connexions de marchés entre Hong Kong et la Chine continentale, s’agrandit. Après le Shanghai-Hong Kong Connect et le Shenzhen Hong Kong Connect, c’est au tour du Bond Connect de mobiliser les forces du Hong Kong Exchanges and Clearing Limited (HKEX) et de l’écosystème financier du Port au parfum. Le projet était déjà dans l’air du temps mais les travaux le concernant sont en train d’être accélérés sous l’impulsion des autorités chinoises. A l’occasion des « deux sessions » (https://www.lazuli-international.com/chine-un-npc-strategique/), le Premier ministre chinois, Li Kequiang, a déclaré que les investisseurs de Hong Kong seraient autorisés à acheter des obligations de Chine continentale « cette année. C’est ce dont le pays a besoin et Hong Kong dispose de la plate-forme. »

La famille des « Connects », connexions de marchés entre Hong Kong et la Chine continentale, s’agrandit. Après le Shanghai-Hong Kong Connect et le Shenzhen Hong Kong Connect, c’est au tour du Bond Connect de mobiliser les forces du Hong Kong Exchanges and Clearing Limited (HKEX) et de l’écosystème financier du Port au parfum. Le projet était déjà dans l’air du temps mais les travaux le concernant sont en train d’être accélérés sous l’impulsion des autorités chinoises. A l’occasion des « deux sessions » (https://www.lazuli-international.com/chine-un-npc-strategique/), le Premier ministre chinois, Li Kequiang, a déclaré que les investisseurs de Hong Kong seraient autorisés à acheter des obligations de Chine continentale « cette année. C’est ce dont le pays a besoin et Hong Kong dispose de la plate-forme. »

Incubation accélérée

Les détails de fonctionnement de la future connexion obligataire, proposée officiellement dans le cadre du treizième plan quinquennal (2016-2020), ne sont pas encore dévoilés. En se basant sur les contours du dispositif décrit dans le plan stratégique 2016-2018 du HKEX (https://www.lazuli-international.com/hkex-un-nouveau-logo-et-de-grandes-ambitions/), le Bond Connect concernerait le marché obligataire institutionnel au comptant (« cash bond ») (https://www.lazuli-international.com/hong-kong-accompagne-louverture-du-marche-obligataire-de-chine-continentale/). Nombre d’inconnues demeurent, dont l’éventualité de quotas d’investissements transfrontaliers, les critères d’éligibilité des investisseurs, de qualité et de catégorie de papier négocié sur ce canal, le système de négociation, etc. « L’un des défis est de construire une plate-forme qui facilite réellement l’exécution des ordres et le règlement-livraison des titres, » commente Patrick Pang, responsable obligataire et conformité à l’ASIFMA (Asia Securities Industry and Financial Markets Association), à l’occasion de la publication du rapport de l’association concernant l’évolution des marchés de capitaux en Chine (“China’s Capital Markets: Navigating the Road Ahead”).

Espoir de simplification

Dans ce cadre, l’une des recommandations de Patrick Pang est de clarifier et « d’intégrer les divers programmes d’accès aux marchés obligataires de Chine continentale.» Et pour cause, il y a parfois matière à perdre son latin. La modification constante de la réglementation, qui s’accompagne d’une grande complexité technique lors de sa mise en application, rebute certains investisseurs pourtant susceptibles de s’intéresser aux titres chinois. Aujourd’hui, les étrangers peuvent investir en obligations de Chine continentale en usant de trois programmes différents, le QFII (Qualified Foreign Institutional Investor), le RQFII (Renminbi Qualified Foreign Institutional Investor) et le « Direct Access regime » (lancé en juillet 2015). Cet accès récent au marché interbancaire (« Interbank bond market », CIBM), qui représente 95 % du total du marché obligataire domestique de l’Empire du Milieu, permet aux acteurs étrangers de se positionner sans limite de quotas. En théorie, les seules conditions requises sont d’afficher un objectif d’investissement à moyen ou à long terme et de s’être enregistré auprès de la People’s Bank of China (PBOC, la banque centrale de Chine). La décision de qualifier les institutions étrangères pour bénéficier du « Direct Access regime » est laissée aux banques intermédiaires (« settlement agent banks »). « Il serait utile que les critères des banques intermédiaires appliqués aux investisseurs étrangers soient standardisés, » recommande toutefois l’ASIFMA, constatant des disparités de traitement entre les divers postulants.

Trop d’accès tue l’accès

Parmi les autres recommandations de l’association de l’industrie financière asiatique, transmises aux autorités réglementaires de Pékin à l’issu des « deux conférences » de mars, figure aussi celle d’éviter la fragmentation des marchés de capitaux chinois. « L’émergence de ces diverses connexions, placée sous le signe de l’ouverture, est très positive. Pour autant, la multiplication de tous ces systèmes, sans les intégrer entre eux, risque de compartimenter, de créer des sous structures de marchés trop complexes à approcher, » commente Mark Austen, directeur général de l’ASIFMA. Cette prolifération peut freiner la capacité à diversifier ses placements efficacement, une remarque qui vaut à la fois pour les investisseurs étrangers et de Chine continentale.

Parmi les autres recommandations de l’association de l’industrie financière asiatique, transmises aux autorités réglementaires de Pékin à l’issu des « deux conférences » de mars, figure aussi celle d’éviter la fragmentation des marchés de capitaux chinois. « L’émergence de ces diverses connexions, placée sous le signe de l’ouverture, est très positive. Pour autant, la multiplication de tous ces systèmes, sans les intégrer entre eux, risque de compartimenter, de créer des sous structures de marchés trop complexes à approcher, » commente Mark Austen, directeur général de l’ASIFMA. Cette prolifération peut freiner la capacité à diversifier ses placements efficacement, une remarque qui vaut à la fois pour les investisseurs étrangers et de Chine continentale.

Eugenie Shen, responsable de la gestion d’actifs à l’ASIFMA, renchérit : « Lorsqu’un nouveau programme apparaît, les investisseurs ne savent pas s’ils doivent y participer ou non. Ils se demandent s’il n’est pas plus pertinent de patienter jusqu’à ce qu’en autre système, plus flexible, voit le jour. Nous avons observé ce phénomène lors de la mise en place de la reconnaissance mutuelle des fonds en juillet 2015 (« The Mainland-Hong Kong Mutual Recognition of Funds », MRF, https://www.lazuli-international.com/a-hong-kong-la-reconnaissance-mutuelle-des-fonds-avec-la-chine-rebat-les-cartes/).» A janvier 2017, seulement six fonds « Northbound » (de Hong Kong) ont été approuvés à la distribution en Chine par la China Securities Regulatory Commission (CSRC), tandis que 48 fonds « Southbound » (de Chine continentale) ont été autorisés à la vente à Hong Kong par la Securities and Futures Commission (SFC). L’ASIFMA relève cependant que les six fonds « Northbound » en question ont su collecter un total de 10,22 milliards de renminbi (à janvier 2017). En comparaison, les 48 fonds « Southbound » n’ont levé que 152 millions de renminbi. Le manque d’attrait de ces derniers s’explique sans doute par la crainte de subir une dépréciation des actifs, liée à la tendance baissière de la devise chinoise.

Premiers succès

Même si l’ouverture des marchés de capitaux de la Chine s’effectue à pas mesurés et si les systèmes de connexions entre les places financières méritent d’être étendus et améliorés, « les liaisons directes de marchés d’actions entre Hong Kong et la Chine continentale – le Shanghai-Hong Kong Connect et le Shenzhen-Hong Kong Connect – peuvent être considérées comme des succès, » observe Nick Ronalds, responsable actions à l’Asifma. Maintenant que ce type de Connect a fait ses preuves, sans enregistrer de panne technique, il est question d’y ajouter d’autres produits, tels les ETFs, ou les ETD (Exchange-traded derivatives).

La modernisation des marchés de capitaux chinois est un puzzle immense, qui ne se complète qu’en fonction de l’emboîtement parfait des premières pièces posées. Deux autres facteurs dictent sa progression, les besoins de l’économie de l’Empire du Milieu et la volonté des autorités chinoises. Un élément qu’il serait naïf de sous estimer, même si le dialogue avec les divers représentants des investisseurs étrangers a su s’instaurer.

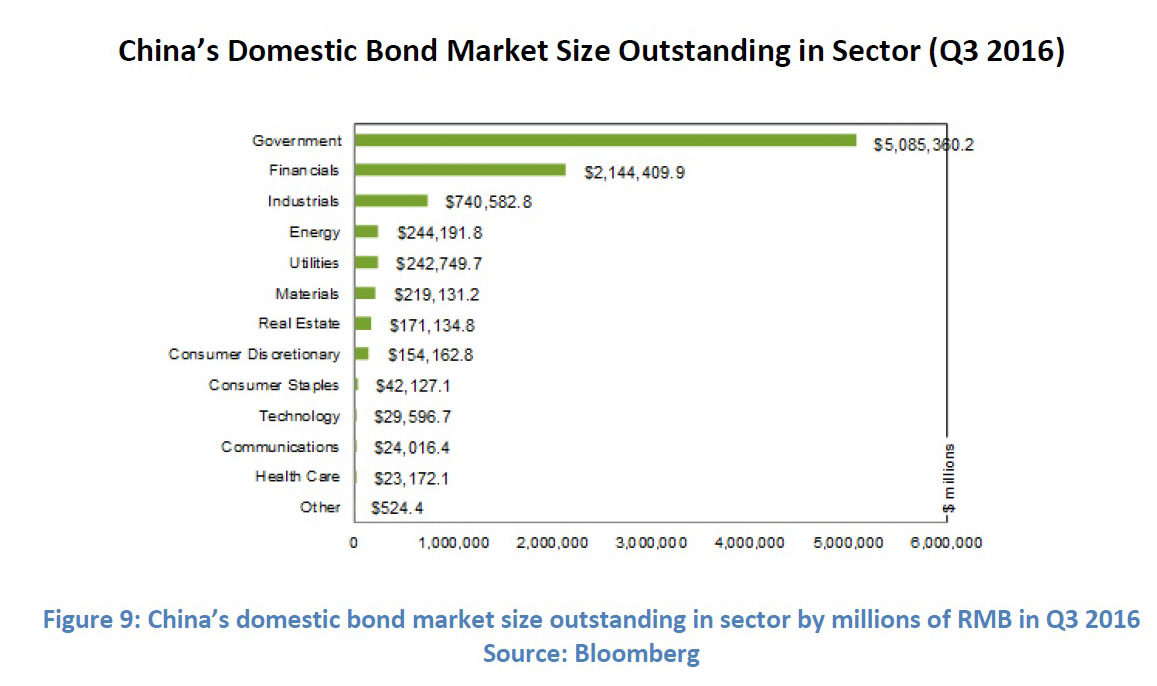

Marché obligataire domestique de Chine, état des lieux :

Le troisième au monde en encours de dette contractée, après les États-Unis et le Japon

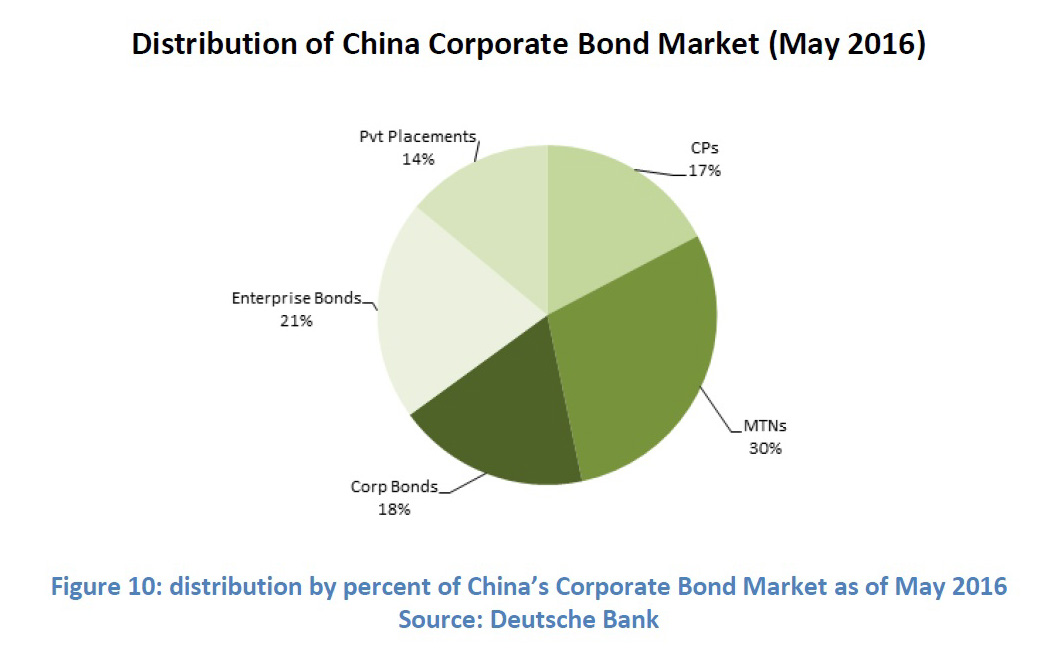

Source : ASIFMA

Source : ASIFMA

CPs : « Commercial papers »

Entreprise bonds : Obligations émises par les SOE

MTNs : « Medium-term notes »

Secteurs clés du marché domestique obligataire des entreprises chinoises :

Industrie : 750,6 milliards de dollars US

Énergie : 244,2 milliards de dollars US

Utilities : 242,7 milliards de dollars US

Matériaux : 219,1 milliards de dollars US

Immobilier : 171,1 milliards de dollars US

(En volumes de dette contractée, données ASIFMA au 30 septembre 2016)

Dictionnaire des accès :

QFII (Qualified Foreign Institutional Investor) : Autorise, sous réserve de quotas d’accréditation, les investisseurs étrangers à apporter des dollars américain en Chine Continentale, à les convertir en renminbi onshore (CNY), puis à les investir en actifs financiers régulés par la China Securities Regulatory Commission (CSRC).

RQFII (Renminbi Qualified Foreign Institutional Investor) : Autorise, sous réserve de quotas d’accréditation, les investisseurs étrangers à réinvestir du renminbi offshore (CNH) sur les marchés financiers de Chine Continentale régulés par la CSRC.

Direct Access regime : Accès direct des investisseurs étrangers au marché interbancaire de Chine continentale (CIBM).

MRF : Reconnaissance mutuelle des fonds (« The Mainland-Hong Kong Mutual Recognition of Funds », MRF) qui permet aux sociétés de gestion de vendre leurs fonds domiciliés à Hong Kong en Chine et vice et versa.

Shanghai-Hong Kong Connect : Connexion directe entre les marchés d’actions de Shanghai et de Hong Kong.

Shenzhen-Hong Kong Connect : Connexion directe entre les marchés d’actions de Shenzhen et de Hong Kong.

Articles liés

-

G20 2016 de Hangzhou, la Chine s’affirme

G20 2016 de Hangzhou, la Chine s’affirme

-

Le « Shenzhen-Hong Kong Connect » ouvre la voie aux valeurs technologiques chinoises

Le « Shenzhen-Hong Kong Connect » ouvre la voie aux valeurs technologiques chinoises

-

Chine, le boom de la « e-Finance » interpelle les autorités réglementaires

Chine, le boom de la « e-Finance » interpelle les autorités réglementaires

-

« Zones de libre-échange en Chine »- Dossier : Dickson Ho, économiste du HKTDC, dresse un bilan de l’accord CEPA avec Hong Kong

« Zones de libre-échange en Chine »- Dossier : Dickson Ho, économiste du HKTDC, dresse un bilan de l’accord CEPA avec Hong Kong