Hong Kong accompagne l’ouverture du marché obligataire de Chine continentale

Hong Kong, premier centre mondial offshore de Renminbi, n’a pas dit son dernier mot. Ni le krach boursier chinois de l’été dernier ni la volatilité extrême du marché du CNH (« Renminbi offshore ») du mois de janvier 2016 n’ont miné son ambition d’être un centre mondial et global de gestion de fortune, et en particulier celui de référence des investisseurs de Chine continentale. « Un centre financier remporte un véritable succès dès lors qu’il est capable de valoriser à la fois les entreprises, les biens (matière premières) et la monnaie, » rappelle à cet égard Charles Li, le « chief executive » du Hong Kong Exchanges and Clearing Limited (HKEX). C’est dans ce dernier domaine cité qu’une grande partie des efforts du groupe se concentreront dorénavant. Contrairement aux actions, où la Bourse de Hong Kong se hisse parmi les premières places financières mondiales (numéro un mondial en termes de levées de fonds venant des introductions en Bourse en 2015), « notre activité devise et taux (FIC, « fixed income and currency ») n’en est qu’à la première étape de son développement, » explique-t-il.

Hong Kong, premier centre mondial offshore de Renminbi, n’a pas dit son dernier mot. Ni le krach boursier chinois de l’été dernier ni la volatilité extrême du marché du CNH (« Renminbi offshore ») du mois de janvier 2016 n’ont miné son ambition d’être un centre mondial et global de gestion de fortune, et en particulier celui de référence des investisseurs de Chine continentale. « Un centre financier remporte un véritable succès dès lors qu’il est capable de valoriser à la fois les entreprises, les biens (matière premières) et la monnaie, » rappelle à cet égard Charles Li, le « chief executive » du Hong Kong Exchanges and Clearing Limited (HKEX). C’est dans ce dernier domaine cité qu’une grande partie des efforts du groupe se concentreront dorénavant. Contrairement aux actions, où la Bourse de Hong Kong se hisse parmi les premières places financières mondiales (numéro un mondial en termes de levées de fonds venant des introductions en Bourse en 2015), « notre activité devise et taux (FIC, « fixed income and currency ») n’en est qu’à la première étape de son développement, » explique-t-il.

Des outils adaptés pour se prémunir du risque de change

Ce propos mériterait éventuellement d’être nuancé car le HKEX s’appuie d’ores et déjà sur une pièce maîtresse d’infrastructure qu’il a construite en 2013, à savoir OTC Clear. Les services de cette chambre de compensation se destinent principalement à l’échange des produits dérivés régionaux, et à ceux basés sur le Renminbi. Au cours de l’année passée, OTC Clear a développé sa capacité à fournir des services de compensation pour les « cross USD/CNH swaps » (opérations d’échange croisé de dollar contre Renminbi « offshore ») et attend l’approbation des autorités de régulation pour les proposer à ses clients.

A propos des produits, un premier contrat de future (à terme standardisé) sur devises dollar contre CNH a été lancé en 2012. Ce contrat remporte un franc succès, surtout depuis que la volatilité de la devise chinoise « offshore » s’est accrue. Le HKEX précise que le volume d’échange quotidien moyen de ce contrat USD/CNH a atteint 3 128 contrats au premier trimestre 2016, ce qui équivaut à plus du triple du volume d’échange enregistré au premier trimestre 2015. Il y a fort à parier que les paires de devises fraîchement lancées, CNH contre yen, euro, dollar australien, qui cotent depuis le 30 mai, attireront aussi les investisseurs en quête de couverture adaptée contre leur risque de change.

Autre nouveauté, une série d’indices négociables en Renminbi (conçu par le HKEX en partenariat avec Thomson Reuters), reflétant le taux de change effectif de la devise chinoise par rapport à un panier de devises mondiales, devrait voir le jour dans les prochaines semaines. Ce projet fait d’autant plus sens que le China Foreign Exchange Trade System (une émanation de la People’s Bank of China) a introduit l’indice « CFETS RMB » en décembre 2015, afin que la valeur du Renminbi soit désormais mesurée à partir d’un panier composé des 13 devises de ses principaux partenaires commerciaux (Hong Kong dollar inclus), et non plus seulement contre le dollar. (http://www.lazuli-international.com/le-renminbi-entre-volatilite-et-internationalisation/)

Éviter les coupures de liquidités

L’ensemble de ces innovations répond à une véritable demande, exposée à maintes reprises par les investisseurs présents en grand nombre au séminaire « RMB fixed income and currency » organisé par le Hong Kong Exchanges and Clearing Limited (HKEX) à Hong Kong (le 24 mai 2016). A cette occasion, Martin Lin, responsable du trading, FXLM Flow China Global Markets, chez BNP Paribas a affirmé : « L’internationalisation de la devise chinoise se fera, qu’elle qu’en soit sa valorisation (qu’elle soit anticipée à la hausse ou à la baisse.) Il n’y a pas d’autre choix, notamment depuis que le Fonds monétaire international (FMI) a pris la décision de l’intégrer au panier de devises des droits de tirage spéciaux (DTS). »

Au fait du contexte, les investisseurs considèrent qu’il est fondamental de disposer des moyens de valoriser correctement leurs positions en Renminbi, des outils adéquats permettant de se prémunir du risque de change, mais aussi de l’infrastructure appropriée pour que les divers acteurs « offshore » impliqués ne se retrouvent pas à court de liquidités.

Bien sûr, la meilleure façon d’éviter cette situation extrême est d’encourager les échanges commerciaux et financiers libellés en CNH. L’un des procédés destinés à stimuler ces derniers est de multiplier les connexions de marchés entre la Chine continentale et les autres places financières (à l’image du Shanghai Hong Kong Connect, lancé le 17 novembre 2014, et du futur Shenzhen Hong Kong Connect). Dans cette perspective, le HKEX intensifie les travaux de son projet de « Bond Connect » , dédié au développement des flux de capitaux transfrontaliers sur le marché de l’obligataire au comptant (« cash bond »), « une condition du succès à long terme sur les dérivés de devises et obligataires libellés en Renminbi, » insiste Charles Li. (http://www.lazuli-international.com/hkex-un-nouveau-logo-et-de-grandes-ambitions/)

L’accès facilitè au China Interbank Bond Market

Force est de constater que les positions bougent sur le front de l’obligataire chinois. La People’s Bank of China (PBoC) et la State Administration of Foreign Exchange (SAFE) viennent de préciser (le vendredi 27 mai) les conditions d’accès des investisseurs institutionnels étrangers au China Interbank Bond Market (CIBM), ainsi que les règles de versements en capitaux issus de leurs investissements sur ce marché. La PBoC avait décidé en février dernier que tous les investisseurs institutionnels étrangers – et non plus seulement les banques centrales étrangères, les autorités monétaires, les organisations financières internationales et les fonds souverains – pourraient dorénavant lui demander un agrément afin d’investir sur le CIBM, tout en étant exemptés de quotas.

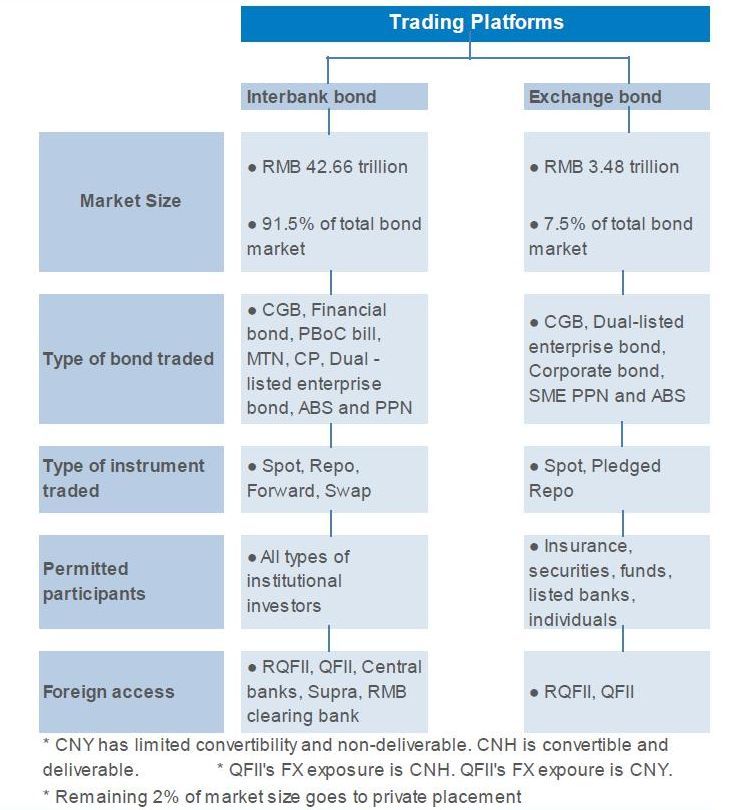

Nouvelle motivante pour les investisseurs concernés, les nouvelles règles dévoilées par les autorités chinoises semblent leur offrir plus de flexibilité qu’attendu. Un équilibre devra être respecté toutefois. Le rapatriement des capitaux sortants devra correspondre à peu près aux flux de capitaux entrants : Les capitaux sortants du marché obligataire interbancaire ne devront pas s’écarter de plus de 10 % du montant des flux entrants. Ce programme d’ouverture du CIBM est loin d’être anodin. Il facilite l’accès à un marché de la dette chinoise d’environ 6 700 milliards de dollars, soit 90 % de la dette obligataire totale de Chine continentale. Les 10 % de dettes « restantes » s’échangent au Shanghai Exchange et au Shenzhen Exchange.(Voir graphique) Les efforts des autorités chinoises pour attirer les capitaux étrangers ne sont pas un effet d’optique.

Structure du marché obligataire de Chine continentale

Source : Axa IM

Articles liés

-

Les promesses de Nansha, nouvelle zone de libre échange du Guangdong

Les promesses de Nansha, nouvelle zone de libre échange du Guangdong

-

« Zones de libre-échange en Chine »- Dossier : Dickson Ho, économiste du HKTDC, dresse un bilan de l’accord CEPA avec Hong Kong

« Zones de libre-échange en Chine »- Dossier : Dickson Ho, économiste du HKTDC, dresse un bilan de l’accord CEPA avec Hong Kong

-

« One Belt, One Road », un projet d’avenir pour Hong Kong

« One Belt, One Road », un projet d’avenir pour Hong Kong

-

En direct de l’Asian Financial Forum, un nouveau paradigme pour la croissance

En direct de l’Asian Financial Forum, un nouveau paradigme pour la croissance