Actions chinoises, l’espérance de meilleurs rendements

« La correction massive du mois de juin a créé des occasions intéressantes d’investissements, » commente Manishi Raychaudhuri, stratégiste actions Asie Pacifique chez BNP Paribas.

« La correction massive du mois de juin a créé des occasions intéressantes d’investissements, » commente Manishi Raychaudhuri, stratégiste actions Asie Pacifique chez BNP Paribas.

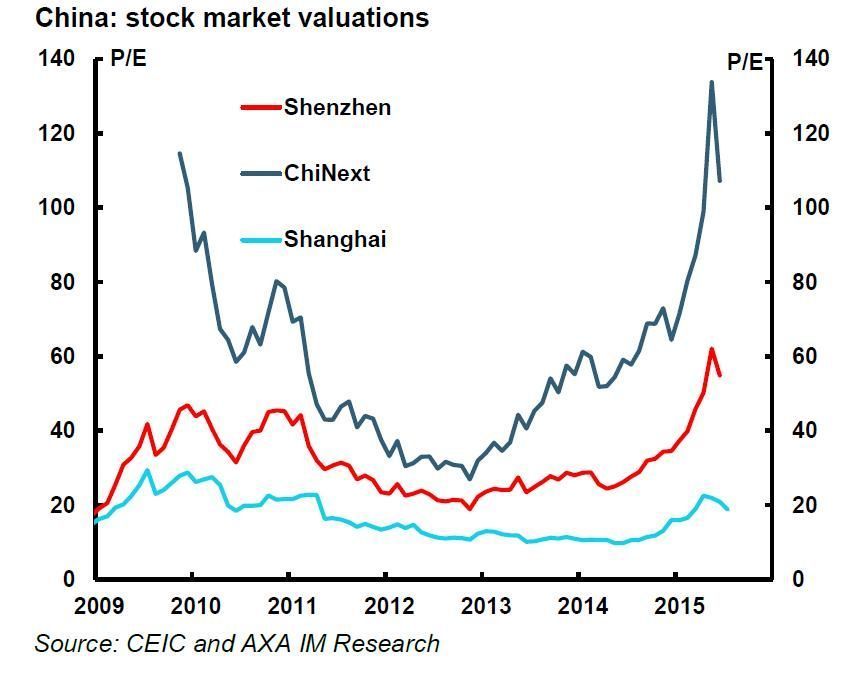

Les chutes de 28 % de l’indice Shanghai Composite et de 38 % de l’indice Shenzhen Composite entre les 12 juin et 7 juillet « ont assaini le marché, » observe Karine Hirn, confondatrice de East Capital.

Une performance annuelle encore élevée

Et pourtant, cet épisode de volatilité extrême n’a pas remis les « compteurs à zéro » : Depuis le premier janvier 2015, l’indice Shanghai Composite affiche toujours une progression de près de 24 % (au 20 juillet) et de plus de 95 % en un an. De façon similaire, l’indice Shenzhen Composite est en hausse de plus de 56 % depuis le début de l’année, avec une performance impressionnante de plus de 101 % en un an. Quant à l’indice Hong Kong Hang Seng qui a perdu 12 % entre le 29/04/2015 (son plus haut de l’année) et le 7 juillet, il gagne encore 10 % depuis début 2015.

Des accès de forte volatilité sont toujours possibles :

« Préparé à la précédente correction, investi en entreprises de qualité, notre portefeuille a très bien endossé les turbulences en terme de performance, » se réjouit Karine Hirn. « Nous n’avons subi que deux suspensions de cotation. Maintenant, nous voyons que certains clients sont plus intéressés par ce marché. Nous bénéficions en outre de nouveaux éléments de soutiens. Les introductions en Bourse sont suspendues, les autorités ont injecté de la liquidité tandis qu’un certain nombre de participants, y compris les grandes maisons d’investissement chinoises, apportent du capital à long terme, » expose-t-elle.

De nouveaux acheteurs de long terme

Force est de constater que de nouveaux acheteurs de long terme sont nés pendant la correction boursière. Un fonds de stabilisation de 128 milliards de Renminbi (20,61 milliards de dollars), investis dans un ETF (Exchange traded fund) basé sur des « blue chips » (sociétés « de qualité » à grande capitalisation), a été lancé par 21 grands « brokers » (courtiers) le 4 juillet. De plus, les compagnies d’assurance qualifiées peuvent dorénavant investir jusqu’à 10 % de leurs actifs dans une seule « blue chip » (sociétés « de qualité » à grande capitalisation), à comparer à 5 % auparavant. Ensuite, nombre de sociétés cotées ont émis des notices de rachats de leurs propres actions, sollicitant leur maison-mère, leurs salariés et leurs grands actionnaires.

La confiance des investisseurs chinois demeure

« Le pire est derrière nous, pour l’instant, » assure ainsi Francis Cheung, responsable de la stratégie Chine-Hong Kong, chez CLSA. L’une de ses récentes enquêtes, réalisée auprès de 528 investisseurs en actions A (actions de Chine continentale) du « retail », démontre que, malgré les aléas boursiers du mois de juin, la confiance s’est peu érodée. 54 % des acteurs interrogés déclarent anticiper une progression de la valeur des actions A dans les trois prochains mois. 35 % annoncent qu’ils vont y accroître leur exposition dans le mois, et 42,2 % la maintenir !

Sur-pondération des gérants d’actions émergentes expérimentés

Les investisseurs étrangers, connaisseurs de longue date des divers marchés chinois et de leurs mécanismes, adoptent un comportement presque similaire.

« Nous sur-pondérons notre portefeuille émergent en valeurs asiatiques. Bien que la volatilité y soit élevée, la Chine est si importante désormais, qu’il est impossible d’ignorer cette région. A notre époque, deux facteurs fondamentaux guident l’évolution des marchés financiers émergents, l’évolution des taux d’intérêts américains et le taux de croissance chinoise, » remarque Sean Taylor, responsable des investissements de l’APAC, responsable Marchés Emergents de Deutsche AWM.

« La transformation de l’économie chinoise en faveur d’une croissance « normale », plus saine, soutenue par des investissements productifs et par le développement de la consommation, est propice à l’émergence d’entreprises réalisant de meilleurs rendements. Cet élément est favorable aux investisseurs, » analyse l’expert. Trois secteurs de croissance susceptibles de remplir ce critère retiennent son attention tout particulièrement, celui des activités liées au commerce en ligne, les divertissements et le tourisme.

« Le moteur du marché d’actions chinois n’est ni sa valorisation, ni le potentiel de revenus de ses entreprises, mais la montée en puissance de ses décideurs politiques et des réformes destinées à son ouverture, » relève en outre Sean Taylor.

Les réformes financières continuent à vive allure

A cet égard, le spécialiste des marchés émergents, qui attend beaucoup de la restructuration des entreprises d’Etat (SOE) chinoise, pense que le rythme des réformes financières ne sera pas ralenti. « Il n’y pas de questions à se poser à ce sujet. Elles sont programmées, déterminées par le Congrès national du peuple, » rappelle-t-il.

(http://www.lazuli-international.com/leconomie-chinoise-resistante-aux-krachs-boursiers/)

« Il ne fait aucun doute que les régulateurs de Chine continentale apprendront de l’expérience récente, à l’image de Hong Kong et des régulateurs internationaux à l’occasion de leurs précédentes crises. Les semaines passées ont montré combien les marchés continentaux peuvent être volatiles. Pour autant, l’allure à laquelle ils seront intégrés aux marchés financiers internationaux sera inchangée, » assure Charles Li, chief executive du HKEx. Justement, « la volatilité a souligné l’urgence d’améliorer la structure de marché en y introduisant plus de participations provenant des institutionnels, et de l’ouvrir de façon plus importante aux investisseurs étrangers. Dans ce contexte, le « Stock Connect », apparaît comme le bon modèle, contrôlé (via ses quotas), sécurisé, permettant à la Chine continentale de poursuivre sa libéralisation, » insiste Charles Li.

Allocation opportuniste

Dès lors, comment se positionner aujourd’hui sur le marché des actions chinoises, certes attrayant mais toujours capable de traverser, soudain, des périodes d’extrêmes volatilités ?

« Nous identifions les valeurs A (cotées en Chine continentale) et H (cotées à Hong Kong) qui ont corrigé le plus sur leurs marchés respectifs. Parmi elles, nous sélectionnons celles qui sont les plus intéressantes fondamentalement, dotées de catalyseurs visibles, » explique Manishi Raychaudhuri. Le stratégiste scrute également les valeurs « qui ont surpeformé le marché pendant la baisse, une preuve de leur qualité intrinsèque supérieure. »

L’expert n’oublie pas non plus de suivre toutes les sociétés « qui vont bénéficier de la politique du gouvernement chinois, des efforts en faveur des banques, des injections de liquidités, des programmes régionaux de connectivité, des divers programmes destinés au développement de l’énergie propre ou à renforcer la qualité de la production industrielle. » Le champ d’investigation s’avère gigantesque.

(Repris par www.lepetitjournal.com/hong-kong ; Le Petit Journal de Hong Kong)

Articles liés

-

« Zones de libre-échange en Chine »- Dossier : Dickson Ho, économiste du HKTDC, dresse un bilan de l’accord CEPA avec Hong Kong

« Zones de libre-échange en Chine »- Dossier : Dickson Ho, économiste du HKTDC, dresse un bilan de l’accord CEPA avec Hong Kong

-

La flambée historique de Hong Kong

La flambée historique de Hong Kong

-

En direct de l’Asian Financial Forum : La Chine adapte ses pas à sa prise de stature

En direct de l’Asian Financial Forum : La Chine adapte ses pas à sa prise de stature

-

Mobilisation générale pour endiguer la chute des actions chinoises

Mobilisation générale pour endiguer la chute des actions chinoises