L’économie chinoise résiste aux krachs boursiers

Quels sont les effets de la correction brusque des bourses de Chine Continentale entre les 12 juin et 07 juillet 2015 ? « La contagion à l’économie réelle est limitée, » assure Aidan Yao, économiste senior Asie émergente d’Axa Investment Managers Asia.

Quels sont les effets de la correction brusque des bourses de Chine Continentale entre les 12 juin et 07 juillet 2015 ? « La contagion à l’économie réelle est limitée, » assure Aidan Yao, économiste senior Asie émergente d’Axa Investment Managers Asia.

La consommation peu affectée

La corrélation entre la consommation et les marchés d’actions est faible en Chine car les ménages sont peu investis en actions. Ils n’y allouent en moyenne que 3 % de leur épargne. A titre comparatif, 24 % de leur épargne est placée en dépôts bancaires et 65 % en immobilier.

Autrement dit, les consommateurs chinois sont beaucoup plus affectés par un repli des prix de l’immobilier que par une chute boursière. De façon similaire, une hausse des prix de la pierre est plus créatrice de richesses qu’une envolée des cours des actions. Le rallye des Bourses de Shanghai et de Shenzhen, lors des cinq premiers mois de 2015, « a par exemple produit peu d’effets positifs sur la consommation et les ventes au détail, » relève Aidan Yao.

La volatilité extrême des dernières semaines a surtout inquiété les milliardaires détenteurs de participations notables dans diverses entreprises, demandant d’ailleurs leur suspension de cotation (à l’image de plus de la moitié de la cote boursière chinoise dès le mercredi 8 juillet).

Le financement des entreprises dépend surtout des banques

Une autre donnée permet de relativiser les retombées de la perte de valeur boursière du mois de juin. La participation des marchés d’actions au financement total des entreprises chinoises n’est que de 5 % (à la fin de deuxième semestre 2015, à comparer à 2,6 % en 2014). Cela malgré le nombre impressionnant d’introductions en Bourse réalisées au premier trimestre 2015. « Les banques détenues par l’Etat sont toujours les principaux contributeurs au financement des entreprises, » rappelle Eric Chaney, chef économiste d’Axa Group.

Quant aux projets d’investissements des entreprises, peu d’entre eux devraient être abandonnés ou redimensionnés. Le marché des actions A (de Chine continentale) est dominé par des participations croisées entre entreprises (représentant deux tiers de toutes les actions échangeables) de nature stratégique, guidées par des visions long terme de développement. La volonté d’investissement de ces acteurs devrait être peu affectée par une chute boursière de courte durée. D’autant plus qu’elle a été précédée de gains bousiers tout aussi spectaculaires, dans la première partie de l’année.

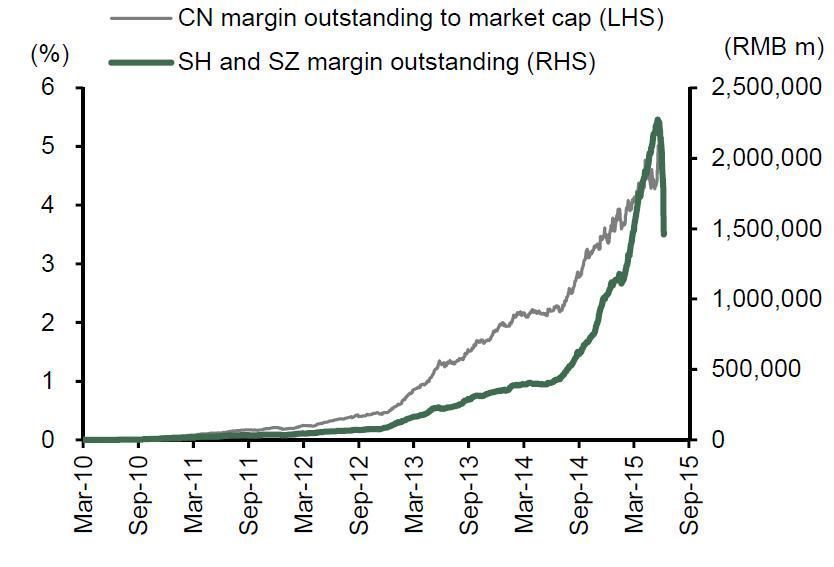

En revanche, la contribution du secteur financier à la croissance du PIB devrait s’amenuiser, recul de l’activité boursière et de l’effet de levier obligent. Après avoir atteint début juin un pic de 2 000 milliards de Renminbi – mais représentant 4 % seulement du total des dépôts du « retail » -, le financement sur marge (« margin financing ») est déjà retombé à environ 1 400 milliards de Renminbi, selon CLSA.

En définitive, « nous évaluons l’effet immédiat du récent accident de marché à 0,2-0,4 % sur le PIB au deuxième semestre 2015, » calcule Aidan Yao.

Impossible fuite des capitaux domestiques à l’extérieur

Autre élément à souligner, la fuite des capitaux domestiques à l’étranger s’avère impossible : A l’exception de l’ouverture du Shanghai-Hong Kong Stock Connect (régit en outre par des quotas), le compte de capital externe de la Chine est fermé. De la sorte, « la Chine échappe au destin de la plupart des marchés émergents subissant en général, après l’éclatement d’une bulle boursière, une fuite précipitée des capitaux, suivie d’une dévaluation de leur devise, » commente Eric Chaney. La banque centrale de Chine (PBOC) n’aura donc pas à remonter les taux d’intérêt afin de stabiliser la monnaie et de prévenir une montée de l’inflation susceptible de provoquer des troubles sociaux.

Au contraire, l’heure est plutôt à l’anticipation de « politiques fiscales et monétaires proactives, » selon Aidan Yao, afin de soutenir la consommation et l’activité du secteur financier.

Les réformes financières se poursuivent

En réalité, les observateurs du récent krach boursier s’inquiètent plutôt d’un éventuel report des réformes financières initialement programmées.

« Si les réformes liées aux actions peuvent être reportées (tel le Shenzhen-Hong Kong Stock Connect), ce ne sera pas le cas du « One Belt, One Road » (OBOR), » estime Manishi Raychaudhuri, stratégiste actions Asia Pacific chez BNP Paribas.

Cela ne devrait pas être non plus le cas de celles concernant le marché obligataire. Adressant un signal fort à la communauté financière étrangère, la banque centrale chinoise (PBOC) a annoncé, ce mercredi 15 juillet, que les banques centrales et les fonds souverains étrangers seraient désormais autorisés à investir sur le marché interbancaire de taux et obligataire domestique chinois (« onshore »). Se faisant, les autorités chinoises viennent de rappeler leur détermination d’avancer rapidement sur la route de l’internationalisation du Renminbi.

Suspensions de cotation et introductions en Bourse, des règles à modifier

Les gestionnaires de fonds étrangers espèrent cependant que quelques leçons des dysfonctionnements techniques de marché, intervenus récemment, seront tirées.

« Plus de la moitié de la cote a été suspendue. Shenzhen a été touchée tout particulièrement. Les autorités chinoises n’auraient pas dû tolérer cette pratique. Dans l’incapacité de céder les titres dont ils souhaitaient se défaire, les investisseurs n’ont eu d’autres choix que de vendre les actions des sociétés non suspendues, de meilleures qualités, afin de récupérer des liquidités. Au lieu de calmer les esprits, ce phénomène a accentué la panique, » explique Karine Hirn, cofondatrice de East Capital.

« Cela ne m’étonnerait pas que le MSCI réclame un nouvelle règle concernant les suspensions de cotation, en échange de l’inclusion des actions A dans l’indice MSCI Emerging Markets, » anticipe la gérante.

Une réforme des introductions en Bourse paraît incontournable également. « La façon dont elles ont été menées lors des derniers mois explique en grande partie les taux très élevés de volatilité, » insiste Karine Hirn. Les procédures actuelles ont permis « de réaliser des introductions à des prix volontairement bradés, propices à une forte appréciation des cours Bourse dès le premier jour de cotation. En plus, elles ont été très nombreuses, avec pour chacune, des montants de capitaux levés démesurés, » commente la cofondatrice de East Capital.

Les autorités chinoises ont déjà commencé à répondre à cette question. Elles ont imposé, dès le 5 juillet, la suspension des introductions en Bourse à court terme, le ralentissement du rythme de leurs approbations ainsi que la réduction des montants des levées de capitaux en Bourse.

(Repris par www.lepetitjournal.com/hong-kong ; Le Petit Journal de Hong Kong, et par www.lefevrefinance.fr ; Sylvain Lefevre Finance)

En un coup d’œil :

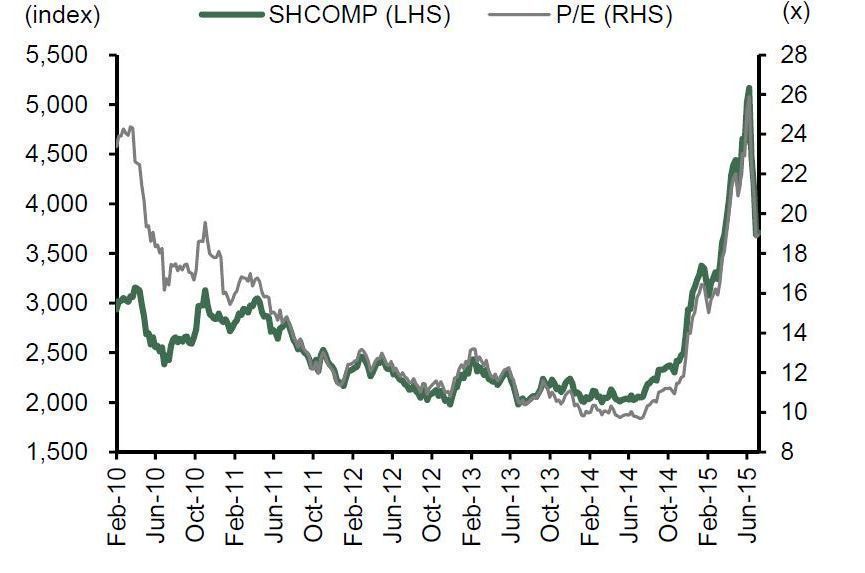

Une correction boursière brutale

Source : BNP Paribas

Diminution rapide des financements sur marges (« margin financing »)

Source : BNP Paribas

Articles liés

-

Dossier spécial « Travailler en Chine » : Les conseils d’Eric Tarchoune, fondateur et directeur général de Dragonfly Group

Dossier spécial « Travailler en Chine » : Les conseils d’Eric Tarchoune, fondateur et directeur général de Dragonfly Group

-

Le récent scandale Baidu et ses implications : L’avis d’Albert Louie, président-directeur général de A. Louie Associate Ltd

Le récent scandale Baidu et ses implications : L’avis d’Albert Louie, président-directeur général de A. Louie Associate Ltd

-

Le programme économique de la Chine pour 2017 : L’avis de Seeing Cheung, vice-présidente adjointe chez SHK Private

Le programme économique de la Chine pour 2017 : L’avis de Seeing Cheung, vice-présidente adjointe chez SHK Private

-

Dossier spécial « fintech » : Hong Kong, port d’accueil et d’attache pour les technologies de la finance

Dossier spécial « fintech » : Hong Kong, port d’accueil et d’attache pour les technologies de la finance