Dossier spécial « 20 ans en Chine » : Hong Kong depuis 1997, à l’avant-scène de la compétitivité

S’il ne fallait choisir qu’une caractéristique de l’économie de Hong Kong pour la qualifier depuis 1997, ce serait sa bataille acharnée pour rester au premier plan de la compétitivité mondiale. Souvent au coude à coude avec Singapour dans cette compétition, le Port au parfum se classe régulièrement parmi les cinq économies les plus compétitives au monde depuis 20 ans, si l’on se réfère à l’étude annuelle de l’IMD (International Institute for Management Development, à Lauzanne) (réalisée depuis 1989). Victoire cette année, la HKSAR (Hong Kong Special Administrative Region) a gagné la première position du classement IMD 2017 des économies les plus compétitives (publié début juin), devant la Suisse puis Singapour. Cette reconnaissance internationale de sa capacité d’adaptation a été d’autant plus appréciée à l’approche de ses vingt ans d’intégration à la Chine selon le principe « un pays, deux systèmes » énoncé par Deng Xiaoping.

S’il ne fallait choisir qu’une caractéristique de l’économie de Hong Kong pour la qualifier depuis 1997, ce serait sa bataille acharnée pour rester au premier plan de la compétitivité mondiale. Souvent au coude à coude avec Singapour dans cette compétition, le Port au parfum se classe régulièrement parmi les cinq économies les plus compétitives au monde depuis 20 ans, si l’on se réfère à l’étude annuelle de l’IMD (International Institute for Management Development, à Lauzanne) (réalisée depuis 1989). Victoire cette année, la HKSAR (Hong Kong Special Administrative Region) a gagné la première position du classement IMD 2017 des économies les plus compétitives (publié début juin), devant la Suisse puis Singapour. Cette reconnaissance internationale de sa capacité d’adaptation a été d’autant plus appréciée à l’approche de ses vingt ans d’intégration à la Chine selon le principe « un pays, deux systèmes » énoncé par Deng Xiaoping.

Taxation et douane, en toute simplicité

Les deux atouts qui ont contribué le plus à la pôle position de Hong Kong dans le classement IMD 2017 sont l’efficacité gouvernementale et celle à réaliser des affaires. Le Port au parfum dispose à la fois d’institutions fiables et organisées, d’une main d’œuvre très qualifiée, d’un système fiscal d’une grande simplicité et d’un faible niveau d’imposition. La HKSAR n’impose que trois taxes directes tandis qu’elle verse de multiples indemnités et déductions en fonction des domaines d’activité ciblés. L’impôt sur les bénéfices est plafonné à 16,5 %, celui sur les salaires à 15 % et la taxe foncière est de 15 %. Le Port au parfum ne connaît pas la TVA, ni la retenue à la source, ni les impôts sur les plus-values, ni sur les dividendes… ni l’impôt sur les successions. Quant à sa réputation de « free port » (port franc), celle-ci est loin d’être usurpée : Les droits de douane ne s’appliquent que sur très peu de produits (dont le tabac). Le vin et la bière, par exemple, en sont exonérés. En outre, les procédures douanières sont simplifiées à l’extrême. La traçabilité des articles non plus n’est pas un souci, le savoir-faire en matière logistique est des plus pointus. A moins d’aléas météorologiques, globalement, les délais de livraison sont tenus.

Les deux atouts qui ont contribué le plus à la pôle position de Hong Kong dans le classement IMD 2017 sont l’efficacité gouvernementale et celle à réaliser des affaires. Le Port au parfum dispose à la fois d’institutions fiables et organisées, d’une main d’œuvre très qualifiée, d’un système fiscal d’une grande simplicité et d’un faible niveau d’imposition. La HKSAR n’impose que trois taxes directes tandis qu’elle verse de multiples indemnités et déductions en fonction des domaines d’activité ciblés. L’impôt sur les bénéfices est plafonné à 16,5 %, celui sur les salaires à 15 % et la taxe foncière est de 15 %. Le Port au parfum ne connaît pas la TVA, ni la retenue à la source, ni les impôts sur les plus-values, ni sur les dividendes… ni l’impôt sur les successions. Quant à sa réputation de « free port » (port franc), celle-ci est loin d’être usurpée : Les droits de douane ne s’appliquent que sur très peu de produits (dont le tabac). Le vin et la bière, par exemple, en sont exonérés. En outre, les procédures douanières sont simplifiées à l’extrême. La traçabilité des articles non plus n’est pas un souci, le savoir-faire en matière logistique est des plus pointus. A moins d’aléas météorologiques, globalement, les délais de livraison sont tenus.

Victime de son succès

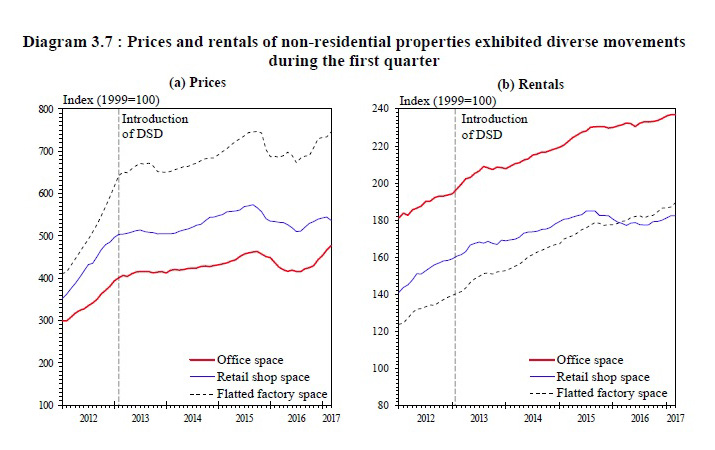

Maintenir ce niveau d’excellence est sans doute le défi le plus difficile que Hong Kong devra relever au cours de la prochaine décennie. Car le Port au parfum est victime de son succès, comme l’illustre la forte demande immobilière alimentant la flambée des prix, au point de gréver le pouvoir d’achat des ménages et de freiner l’expansion de certaines entreprises déjà installées. (Lire l’entretien avec Le Xia, chef économiste Asie chez BBVA) Pour donner quelques ordres de grandeur, selon le Census and Statistics Department, les transactions concernant les espaces de bureaux ont progressé de 4 % au premier trimestre 2017 par rapport au dernier trimestre 2016 et de 204 % par rapport à l’année dernière ! Les prix des espaces de bureaux ont grimpé de 8 % en mars par rapport à décembre 2016, tandis que les loyers des bureaux se sont appréciés de 1 %.

Maintenir ce niveau d’excellence est sans doute le défi le plus difficile que Hong Kong devra relever au cours de la prochaine décennie. Car le Port au parfum est victime de son succès, comme l’illustre la forte demande immobilière alimentant la flambée des prix, au point de gréver le pouvoir d’achat des ménages et de freiner l’expansion de certaines entreprises déjà installées. (Lire l’entretien avec Le Xia, chef économiste Asie chez BBVA) Pour donner quelques ordres de grandeur, selon le Census and Statistics Department, les transactions concernant les espaces de bureaux ont progressé de 4 % au premier trimestre 2017 par rapport au dernier trimestre 2016 et de 204 % par rapport à l’année dernière ! Les prix des espaces de bureaux ont grimpé de 8 % en mars par rapport à décembre 2016, tandis que les loyers des bureaux se sont appréciés de 1 %.

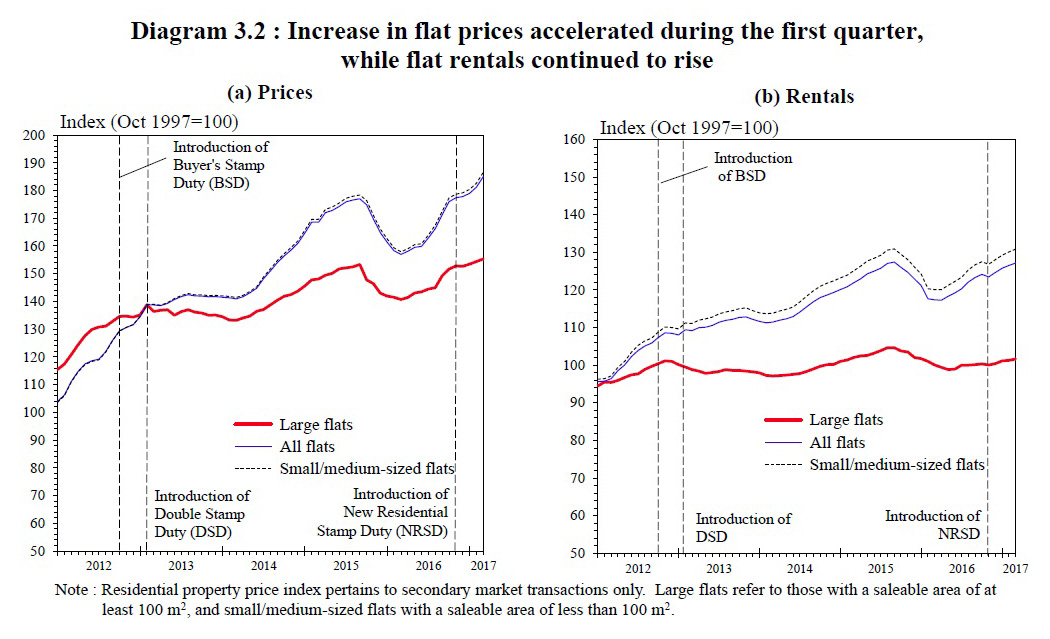

La tendance haussière est encore plus marquée dans l’immobilier résidentiel. Selon le Census and Statistics Department, le nombre total des accords de ventes et d’achats d’immobiliers résidentiels (reçus par le Land Registry) est passé de 3 286 à 5 856 entre janvier et mars. Résultat, au cours de cette période, les prix des appartements de la HKSAR ont dépassé ceux de 1997 de 85 %. Le ratio paiement hypothécaire pour un appartement de 45 mètres carré sur revenu médian des ménages (excluant ceux vivant dans un logement public) – c’est à dire l’accessibilité à l’achat d’un bien immobilier – a atteint 66 % environ au premier trimestre 2017. Ce niveau dépasse nettement la moyenne de long terme des 45 % entre 1997 et 2006. Le Census and Statistics Department estime que si « les taux d’intérêts progressent de 3 points de pourcentage, revenant à un niveau plus normal qu’à l’heure actuelle, ce ratio pourrait bondir jusqu’à 86 %. » Les locations résidentielles également continuent d’être réévaluées à la hausse : Celles des appartements, par exemple, ont augmenté de 2 % au premier trimestre 2017.

La tendance haussière est encore plus marquée dans l’immobilier résidentiel. Selon le Census and Statistics Department, le nombre total des accords de ventes et d’achats d’immobiliers résidentiels (reçus par le Land Registry) est passé de 3 286 à 5 856 entre janvier et mars. Résultat, au cours de cette période, les prix des appartements de la HKSAR ont dépassé ceux de 1997 de 85 %. Le ratio paiement hypothécaire pour un appartement de 45 mètres carré sur revenu médian des ménages (excluant ceux vivant dans un logement public) – c’est à dire l’accessibilité à l’achat d’un bien immobilier – a atteint 66 % environ au premier trimestre 2017. Ce niveau dépasse nettement la moyenne de long terme des 45 % entre 1997 et 2006. Le Census and Statistics Department estime que si « les taux d’intérêts progressent de 3 points de pourcentage, revenant à un niveau plus normal qu’à l’heure actuelle, ce ratio pourrait bondir jusqu’à 86 %. » Les locations résidentielles également continuent d’être réévaluées à la hausse : Celles des appartements, par exemple, ont augmenté de 2 % au premier trimestre 2017.

Le nouveau gouvernement enclin à plus de dépenses

Le gouvernement de la nouvelle « chef de l’exécutif » de la HKSAR, Carrie Lam, qui prendra ses fonctions le premier juillet, pourra donc difficilement faire l’impasse sur le traitement du dossier immobilier. A force, la flambée de la pierre pourrait devenir un frein à la compétitivité de Hong Kong, sans compter les frictions sociales qu’elle risque d’engendrer. Même si la consommation privée s’est bien tenue au premier trimestre 2017 (croissance de 3,7 % d’une année sur l’autre en termes réels), avec un taux de chômage très faible (3,2 %), les écarts de revenus très significatifs au Port au parfum (un indice de Gini élevé de 5,539) commencent à être un élément observé par la classe politique. Law Chi-kwong, qui prendra les fonctions de Secrétaire chargé du travail et de la protection sociale (« Secretary for Labour and Welfare ») au nouveau gouvernement, a déjà affirmé qu’une reforme de la fiscalité était nécessaire pour réduire la disparité entre les revenus des plus riches et des plus pauvres. Celle-ci pourrait éventuellement inclure une taxe sur la valeur ajoutée. Très mal vue du milieu des affaires, cette proposition pourrait ne pas être concrétisée. Pour sa part, estimant qu’un grand débat sur la fiscalité devait avoir lieu rapidement, Carrie Lam a indiqué être favorable à un système d’imposition encore plus compétitif, ce qui ne signifiait pas une augmentation des taxes. D’après la future « chef de l’exécutif », le moment est venu pour Hong Kong d’investir, quitte à provoquer un déclin des revenus du gouvernement. Un régime fiscal spécial plus avantageux pour les startups et les entreprises des nouvelles technologies pourrait ainsi voir le jour. Une autre piste à l’étude est de diminuer la pression fiscale sur les petites et moyennes entreprises, tout en conservant la simplicité du système actuel. Il s’agit, ni plus ni moins, de mettre en musique les propositions de son programme de campagne. Carrie Lam y souhaite notamment abaisser le taux de taxe des SME de 16,5 % à 10 % pour leurs premiers 2 millions de dollars HK de bénéfices. Selon ses calculs, cette démarche reviendrait à une réduction d’imposition de 40 % pour 10 000 entreprises.

Le gouvernement de la nouvelle « chef de l’exécutif » de la HKSAR, Carrie Lam, qui prendra ses fonctions le premier juillet, pourra donc difficilement faire l’impasse sur le traitement du dossier immobilier. A force, la flambée de la pierre pourrait devenir un frein à la compétitivité de Hong Kong, sans compter les frictions sociales qu’elle risque d’engendrer. Même si la consommation privée s’est bien tenue au premier trimestre 2017 (croissance de 3,7 % d’une année sur l’autre en termes réels), avec un taux de chômage très faible (3,2 %), les écarts de revenus très significatifs au Port au parfum (un indice de Gini élevé de 5,539) commencent à être un élément observé par la classe politique. Law Chi-kwong, qui prendra les fonctions de Secrétaire chargé du travail et de la protection sociale (« Secretary for Labour and Welfare ») au nouveau gouvernement, a déjà affirmé qu’une reforme de la fiscalité était nécessaire pour réduire la disparité entre les revenus des plus riches et des plus pauvres. Celle-ci pourrait éventuellement inclure une taxe sur la valeur ajoutée. Très mal vue du milieu des affaires, cette proposition pourrait ne pas être concrétisée. Pour sa part, estimant qu’un grand débat sur la fiscalité devait avoir lieu rapidement, Carrie Lam a indiqué être favorable à un système d’imposition encore plus compétitif, ce qui ne signifiait pas une augmentation des taxes. D’après la future « chef de l’exécutif », le moment est venu pour Hong Kong d’investir, quitte à provoquer un déclin des revenus du gouvernement. Un régime fiscal spécial plus avantageux pour les startups et les entreprises des nouvelles technologies pourrait ainsi voir le jour. Une autre piste à l’étude est de diminuer la pression fiscale sur les petites et moyennes entreprises, tout en conservant la simplicité du système actuel. Il s’agit, ni plus ni moins, de mettre en musique les propositions de son programme de campagne. Carrie Lam y souhaite notamment abaisser le taux de taxe des SME de 16,5 % à 10 % pour leurs premiers 2 millions de dollars HK de bénéfices. Selon ses calculs, cette démarche reviendrait à une réduction d’imposition de 40 % pour 10 000 entreprises.

Renforcer la recherche et développement

Les dépenses en recherche et développement (dont 56 % proviennent du secteur public), qui représentent seulement 0,74 % du PIB de la HKSAR, pourraient également être accrues. A titre comparatif, à Singapour, à Taïwan et à Shenzhen, celles-ci correspondent à respectivement 2 %, 3 % et 4 % de leurs PIB. Un encouragement à la dépense du secteur privé dans ce domaine s’effectuerait par le biais de l’introduction de déductions de taxes supplémentaires, l’un des mécanismes favori du Port au parfum… En tous les cas, ce sera au bonheur du secteur de la Fintech qui profite d’une croissance impressionnante depuis trois ans. Les dossiers adressés aux divers incubateurs du Port au parfum (où les investissements en Fintech ont notamment doublé entre juillet 2015 et juin 2016) continuent d’être prometteurs. Ces acteurs (sponsorisés par des banques, des assureurs, par divers acteurs de place à Hong Kong, ou des universités) n’hésitent pas à renouveler leurs programmes de « formation ». C’est le cas de Nest et de DBS qui viennent tout juste d’en ré-ouvrir les inscriptions jusqu’au 31 juillet 2017. Au demeurant, la promotion de l’entrepreneuriat allié aux technologies – menée tambour battant et avec efficacité par l’agence gouvernementale InvestHK (http://www.investhk.gov.hk/fr/) – n’est pas le seul levier de croissance de l’économie hongkongaise. Parmi eux, l’on peut citer la participation à la Route de la soie du 21ième siècle (Lire l’entretien avec Le Xia, chef économiste Asie chez BBVA) ou l’approfondissement de l’implication au développement de la Chine Continentale.

Les dépenses en recherche et développement (dont 56 % proviennent du secteur public), qui représentent seulement 0,74 % du PIB de la HKSAR, pourraient également être accrues. A titre comparatif, à Singapour, à Taïwan et à Shenzhen, celles-ci correspondent à respectivement 2 %, 3 % et 4 % de leurs PIB. Un encouragement à la dépense du secteur privé dans ce domaine s’effectuerait par le biais de l’introduction de déductions de taxes supplémentaires, l’un des mécanismes favori du Port au parfum… En tous les cas, ce sera au bonheur du secteur de la Fintech qui profite d’une croissance impressionnante depuis trois ans. Les dossiers adressés aux divers incubateurs du Port au parfum (où les investissements en Fintech ont notamment doublé entre juillet 2015 et juin 2016) continuent d’être prometteurs. Ces acteurs (sponsorisés par des banques, des assureurs, par divers acteurs de place à Hong Kong, ou des universités) n’hésitent pas à renouveler leurs programmes de « formation ». C’est le cas de Nest et de DBS qui viennent tout juste d’en ré-ouvrir les inscriptions jusqu’au 31 juillet 2017. Au demeurant, la promotion de l’entrepreneuriat allié aux technologies – menée tambour battant et avec efficacité par l’agence gouvernementale InvestHK (http://www.investhk.gov.hk/fr/) – n’est pas le seul levier de croissance de l’économie hongkongaise. Parmi eux, l’on peut citer la participation à la Route de la soie du 21ième siècle (Lire l’entretien avec Le Xia, chef économiste Asie chez BBVA) ou l’approfondissement de l’implication au développement de la Chine Continentale.

Moteur de la transformation financière chinoise

« Le rôle de la HKSAR dans le développement des marchés de capitaux de la Chine est essentiel. Cela se traduit, par exemple, par le fait que Hong Kong soit sa première plate forme internationale pour lever des capitaux, » constate KC Chan, Secrétaire pour les services financiers et la trésorerie du gouvernement de la HKSAR de CY Leung. Effectivement, en mai 2017, les entreprises chinoises représentaient 64 % de la capitalisation boursière de Hong Kong et 74,9 % de ses volumes d’échange. La Securities and Futures Commission (SFC) confirme aussi que les entreprises du Continent comptent pour une part notable de l’activité liée aux introductions en bourse et des prêts sur marge. A ce propos, l’autorité de régulation détecte un tournant dans la vie des affaires hongkongaise : « La présence croissante des entreprises du Continent signifie que la Chine a dépassé les États-Unis comme source d’actionnaires contrôlant les entreprises sous notre juridiction. » Que la Chine soit devenue le plus grand actionnaire des entreprises hongkongaises n’est guère étonnant, commente Vivien Teu, « managing partner » de Vivien Teu & Co LLP (s’exprimant à l’occasion de la conférence Asifma « China Capital Markets » à Hong Kong le 14 juin) : « Hong Kong a une position naturelle, géographique et culturelle, à être intégré à la Chine ». Pour autant, le rôle du Port au parfum est loin d’être « passif ». Sa réactivité s’illustre dans sa forte contribution à l’internationalisation du renminbi, étroitement liée à la transformation des marchés de capitaux de l’Empire du Milieu. La HKSAR joue un rôle fondamental dans ce travail de longue haleine, comme le témoigne, par exemple, la construction de la famille des « Connects », les multiples connexions directes de marché avec la Chine Continentale. Le dernier né, le Bond Connect (https://www.lazuli-international.com/le-bond-connect-un-enjeu-de-competitivite-pour-hong-kong/), sera justement lancé officiellement samedi premier juillet, à l’occasion de la fête du 20ième anniversaire de la rétrocession de Hong Kong à la Chine. Les premiers échanges sur cette nouvelle voie d’accès aux obligations de Chine continentale commenceront le lundi 3 juillet.

« Le rôle de la HKSAR dans le développement des marchés de capitaux de la Chine est essentiel. Cela se traduit, par exemple, par le fait que Hong Kong soit sa première plate forme internationale pour lever des capitaux, » constate KC Chan, Secrétaire pour les services financiers et la trésorerie du gouvernement de la HKSAR de CY Leung. Effectivement, en mai 2017, les entreprises chinoises représentaient 64 % de la capitalisation boursière de Hong Kong et 74,9 % de ses volumes d’échange. La Securities and Futures Commission (SFC) confirme aussi que les entreprises du Continent comptent pour une part notable de l’activité liée aux introductions en bourse et des prêts sur marge. A ce propos, l’autorité de régulation détecte un tournant dans la vie des affaires hongkongaise : « La présence croissante des entreprises du Continent signifie que la Chine a dépassé les États-Unis comme source d’actionnaires contrôlant les entreprises sous notre juridiction. » Que la Chine soit devenue le plus grand actionnaire des entreprises hongkongaises n’est guère étonnant, commente Vivien Teu, « managing partner » de Vivien Teu & Co LLP (s’exprimant à l’occasion de la conférence Asifma « China Capital Markets » à Hong Kong le 14 juin) : « Hong Kong a une position naturelle, géographique et culturelle, à être intégré à la Chine ». Pour autant, le rôle du Port au parfum est loin d’être « passif ». Sa réactivité s’illustre dans sa forte contribution à l’internationalisation du renminbi, étroitement liée à la transformation des marchés de capitaux de l’Empire du Milieu. La HKSAR joue un rôle fondamental dans ce travail de longue haleine, comme le témoigne, par exemple, la construction de la famille des « Connects », les multiples connexions directes de marché avec la Chine Continentale. Le dernier né, le Bond Connect (https://www.lazuli-international.com/le-bond-connect-un-enjeu-de-competitivite-pour-hong-kong/), sera justement lancé officiellement samedi premier juillet, à l’occasion de la fête du 20ième anniversaire de la rétrocession de Hong Kong à la Chine. Les premiers échanges sur cette nouvelle voie d’accès aux obligations de Chine continentale commenceront le lundi 3 juillet.

Un rôle primordial de Hong Kong est d’aider les entreprises chinoises à lever des capitaux pour les investir à l’étranger. Maintenant, la Chine n’a plus besoin d’importer des capitaux. Au contraire, elle dispose d’un excès de capital qu’elle souhaite déployer : C’est la clé du futur positionnement de Hong Kong, » anticipe Charles Li, « chief executive » du Hong Kong Exchanges and Clearing Limited (HKEX). Le Port au parfum devra continuer de démontrer que sa plate forme de services financiers internationaux est la meilleure aux yeux de l’Empire du Milieu. La bataille pour la compétitivité va se poursuivre.

En savoir plus :

Analyse de la relation économique entre Hong Kong et la Chine continentale

L’avis de : Le Xia, chef économiste Asie chez BBVA basé à Hong Kong

L’avis de : Le Xia, chef économiste Asie chez BBVA basé à Hong Kong

« La relation économique avec Hong Kong va se renforcer. L’économie chinoise est si vaste. Elle agit comme un aimant. » (Available in English)

Articles liés

-

Le programme économique de la Chine pour 2017 : L’avis de Seeing Cheung, vice-présidente adjointe chez SHK Private

Le programme économique de la Chine pour 2017 : L’avis de Seeing Cheung, vice-présidente adjointe chez SHK Private

-

Chine, un National People’s Congress (NPC) dédié au soutien de la croissance

Chine, un National People’s Congress (NPC) dédié au soutien de la croissance

-

Les Français de Hong Kong s’investissent dans tous les domaines

Les Français de Hong Kong s’investissent dans tous les domaines

-

Dossier spécial « fintech » à Hong Kong : Le témoignage de Philippe El-Asmar, associé fondateur d’Amareos

Dossier spécial « fintech » à Hong Kong : Le témoignage de Philippe El-Asmar, associé fondateur d’Amareos