Chine, vigilance orange sur le risque de crédit des entreprises

Si la plupart des experts de marchés n’anticipent pas un « atterrissage brutal » de l’activité chinoise cette année, en revanche, « le poids de la dette des entreprises et la montée des taux de défauts sont notre sujet principal de préoccupation, » indique Sean Taylor, responsable des investissements de l’APAC, responsable marchés émergents de Deutsche AWM. Cette méfiance généralisée chez les habituels investisseurs en obligataire « onshore » se traduit dans l’accroissement soutenu, depuis avril, des rendements des obligations. A tel point qu’il incite de plus en plus d’entreprises de Chine continentale à retarder, voire à annuler, les émissions envisagées. Or, ce mouvement d’attentisme aussi alimente le renchérissement des taux d’intérêt.

Si la plupart des experts de marchés n’anticipent pas un « atterrissage brutal » de l’activité chinoise cette année, en revanche, « le poids de la dette des entreprises et la montée des taux de défauts sont notre sujet principal de préoccupation, » indique Sean Taylor, responsable des investissements de l’APAC, responsable marchés émergents de Deutsche AWM. Cette méfiance généralisée chez les habituels investisseurs en obligataire « onshore » se traduit dans l’accroissement soutenu, depuis avril, des rendements des obligations. A tel point qu’il incite de plus en plus d’entreprises de Chine continentale à retarder, voire à annuler, les émissions envisagées. Or, ce mouvement d’attentisme aussi alimente le renchérissement des taux d’intérêt.

Soucieuse d’enrayer ce cercle vicieux, la People’s Bank of China (PBOC) continue d’injecter des liquidités à tour de bras dans le système (près de 680 milliards de Renminbi la semaine dernière). Contenir la montée des taux d’intérêt obligataires est d’autant plus essentiel afin d’éviter, par ricochet, une forte appréciation des taux d’intérêt des prêts bancaires. Susceptible de peser sur la croissance de l’activité économique, ce coût supplémentaire peut compromettre la restructuration nécessaire de l’endettement (allongement de la maturité des prêts, par exemple) des secteurs à la peine, peu profitables et confrontés à de gigantesques surcapacités, dont la construction, le ciment, l’acier, etc. (Lire l’entretien avec Jackit Wong, économiste chez Coface, basée à Hong Kong)

Un espoir de bénéfices bancaires

Les interrogations de marchés vis à vis de l’évolution du risque de crédit des entreprises vont de pair avec les doutes qu’ils émettent vis à vis du secteur bancaire. « Le niveau des dividendes distribués par les banques chinoises n’est pas soutenable à court terme, » calcule Sean Taylor. (Lire aussi à ce sujet Le Mémo du 22/02/2016 : http://www.lazuli-international.com/le-memo-du-22022016/) Pour autant, le gérant d’actifs nuance le discours alarmiste parfois entendu auprès d’autres observateurs de marchés quant à l’évolution de la santé globale des établissements financiers : « Leur activité « retail », le volume des prêts qu’ils consentent aux ménages s’accroît, ce qui n’est pas un mauvais signe. »

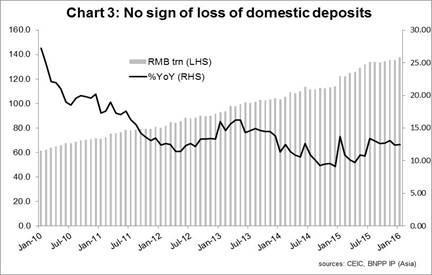

Il est en outre intéressant de noter que, contrairement à des idées reçues, les dépôts bancaires domestiques continuent d’augmenter, et « de plus de 10 % par an, » relève Chi Lo, économiste « Greater China » de BNP P IP. (Voir graphique). En tous les cas, les résultats bancaires du dernier trimestre 2015 ont été meilleurs que prévu, « aidés par des écarts interbancaires élargis, grâce à la liquidité importante, » fournie par la PBOC, rappelle Judy Zhang, analyste « China financials » de BNP Paribas à Hong Kong. C’est ainsi que la croissance annuelle des bénéfices nets après taxes (NPAT, «net profit after tax ») des 11 banques chinoises cotées à Hong Kong étudiées par l’analyste a été de 0,3 % (à 221,5 milliards de Renminbi). Les résultats d’exploitation avant provisions (PPOP, « pre-provision operating profit ») de ces banques ont augmenté de 9,7 % (d’une année sur l’autre), tandis que leur provisions se sont accrues de 34,7 %.

Il est en outre intéressant de noter que, contrairement à des idées reçues, les dépôts bancaires domestiques continuent d’augmenter, et « de plus de 10 % par an, » relève Chi Lo, économiste « Greater China » de BNP P IP. (Voir graphique). En tous les cas, les résultats bancaires du dernier trimestre 2015 ont été meilleurs que prévu, « aidés par des écarts interbancaires élargis, grâce à la liquidité importante, » fournie par la PBOC, rappelle Judy Zhang, analyste « China financials » de BNP Paribas à Hong Kong. C’est ainsi que la croissance annuelle des bénéfices nets après taxes (NPAT, «net profit after tax ») des 11 banques chinoises cotées à Hong Kong étudiées par l’analyste a été de 0,3 % (à 221,5 milliards de Renminbi). Les résultats d’exploitation avant provisions (PPOP, « pre-provision operating profit ») de ces banques ont augmenté de 9,7 % (d’une année sur l’autre), tandis que leur provisions se sont accrues de 34,7 %.

Pour le premier trimestre 2016, la spécialiste du secteur bancaire de BNP Paribas prévoit même une hausse annuelle plus marquée des NPAT, à savoir de 1 % (pour les 11 banques chinoises qu’elle observe) à 330 milliards de Renminbi. Cette performance proviendrait de la poursuite de la progression des PPOP (de 4,5 %) et du ralentissement simultané du rythme des provisions réalisées (en augmentation de 15 %). Comment l’expliquer ? Selon Judy Zhang, les banques détenues par l’État sont tentées de diminuer modestement leur couverture de provision « afin de dégager des résultats nets positifs. » Il est bien trop tôt pour affirmer que le ratio des crédit non performants (« NPL, «non performing loans ») a atteint son maximum, cependant, « nous pensons que le rythme de détérioration de la qualité des actifs est en train de ralentir, » signale l’experte.

Créativité financière

Ce mouvement est-il durable ? Une amélioration réelle des fondamentaux bancaires dans la durée dépendra « du degré de rentabilité des entreprises domestiques suivant le potentiel de redressement de l’économie chinoise, mais aussi du contenu et de la façon d’appliquer le programme DES (« debt-to-equity swap program »), d’échange de dette contre des actions », estime Judy Zhang. Selon Caixin (le 2 avril 2016), ses modalités d’applications seraient discutées entre le State Council, et d’autres entités gouvernementales, dont la PBOC, la National Development and Reform Commission of the People’s Republic of China (NDRC), le Ministry of Finance (MOF), et la China Banking Regulatory Commission (CBRC). Même si cette initiative pourrait éventuellement soulager certaines entreprises et convenir à certaines banques (Lire l’entretien avec Jackit Wong, économiste chez Coface, basée à Hong Kong), celle-ci ne saurait guère régler dans sa globalité le problème de surendettement des sociétés chinoises. « Convertir de la dette en actions n’a jamais permis de traiter en profondeur une situation d’endettement, mais seulement d’en retarder les effets, » observe Sean Taylor.

Quoi qu’il en soit, dans l’ensemble, le sentiment des financiers vis à vis de la Chine semble un peu moins mauvais qu’en début d’année 2016. Les investisseurs, qui ne voulaient plus entendre parler de la volatilité de ses marchés, recommencent à guetter les calendriers des diverses mesures structurelles prévues au plan quinquennal 2016-2020 (approuvées lors du National People’s Congress de mars dernier). Sans doute, en attendent-ils un prétexte pour justifier l’ajout d’un peu de rendement à leurs allocations d’actifs globales.

Lire aussi :

L’entretien avec Jackit Wong, économiste chez Coface, basée à Hong Kong

L’entretien avec Jackit Wong, économiste chez Coface, basée à Hong Kong

(Available in English) Basée à Hong Kong, Jackit Wong, économiste chez Coface, dresse un panorama du risque crédit des entreprises chinoises et de ses implications. Elle explique aussi les effets de l’application de la nouvelle « VAT » chinoise sur le secteur de la construction. (…)

Articles liés

-

Lancôme à Hong Kong, un coup de crayon trop épais: L’avis d’Albert Louie, président-directeur général de A. Louie Associate Ltd

Lancôme à Hong Kong, un coup de crayon trop épais: L’avis d’Albert Louie, président-directeur général de A. Louie Associate Ltd

-

Expansion de la consommation et des services, la « nouvelle normalité » chinoise

Expansion de la consommation et des services, la « nouvelle normalité » chinoise

-

Les Français de Hong Kong s’investissent dans tous les domaines

Les Français de Hong Kong s’investissent dans tous les domaines

-

HKEx, un nouveau logo et de grandes ambitions

HKEx, un nouveau logo et de grandes ambitions