MSCI Emerging Markets Index : 222 actions A réussissent le concours d’entrée

Les premiers pas d’une intégration historique. La quatrième consultation de MSCI concernant l’intégration des actions A (cotées en Chine continentale) à son indice MSCI Emerging Markets a été décisive. Le fournisseur américain d’indices de marché vient d’annoncer que 222 d’entre elles seront intégrées à son indice phare des marchés émergents. Ces grandes capitalisations chinoises (“A Large Cap”) représentent 0,73 % environ de l’indice MSCI Emerging Markets avec un facteur d’inclusion partielle de 5 %. Au démarrage de sa consultation auprès des investisseurs (le 24 avril 2017), MSCI avait suggéré de n’inclure que 169 sociétés (https://www.lazuli-international.com/le-memo-du-26052017/) cumulant trois critères : Être une grande capitalisation, être accessible via le Shanghai-Hong Kong Stock Connect ou via le Shenzhen-Hong Kong Stock Connect, et, ne pas avoir subi de suspension de cotation pendant plus de 50 jours lors des 12 derniers mois. Cependant, nombre d’intervenants de marchés ont demandé d’inclure également les grandes capitalisations chinoises équivalentes dotées d’actions H (cotées à Hong Kong) de l’indice MSCI China. Cette recommandation a été prise en compte et le fournisseur d’indices a ajouté 53 sociétés à son échantillon initial.

Les premiers pas d’une intégration historique. La quatrième consultation de MSCI concernant l’intégration des actions A (cotées en Chine continentale) à son indice MSCI Emerging Markets a été décisive. Le fournisseur américain d’indices de marché vient d’annoncer que 222 d’entre elles seront intégrées à son indice phare des marchés émergents. Ces grandes capitalisations chinoises (“A Large Cap”) représentent 0,73 % environ de l’indice MSCI Emerging Markets avec un facteur d’inclusion partielle de 5 %. Au démarrage de sa consultation auprès des investisseurs (le 24 avril 2017), MSCI avait suggéré de n’inclure que 169 sociétés (https://www.lazuli-international.com/le-memo-du-26052017/) cumulant trois critères : Être une grande capitalisation, être accessible via le Shanghai-Hong Kong Stock Connect ou via le Shenzhen-Hong Kong Stock Connect, et, ne pas avoir subi de suspension de cotation pendant plus de 50 jours lors des 12 derniers mois. Cependant, nombre d’intervenants de marchés ont demandé d’inclure également les grandes capitalisations chinoises équivalentes dotées d’actions H (cotées à Hong Kong) de l’indice MSCI China. Cette recommandation a été prise en compte et le fournisseur d’indices a ajouté 53 sociétés à son échantillon initial.

Une procédure d’intégration susceptible d’être accélérée

En théorie, l’intégration des 222 actions A à l’indice MSCI Emerging Markets se fera en deux temps, en appliquant un facteur d’inclusion de 2,5 % en mai 2018 puis de 5 % en août 2018 (Voir tableaux explicatifs ci-dessous, Source : MSCI). A moins que « la limite quotidienne (« daily quota ») en vigueur sur le Stock Connect ne soit abolie ou significativement relevée. Dans ce cas, la procédure planifiée pourrait être simplifiée à une seule phase, » précise Remy Briand, MSCI managing director et président du MSCI Index Policy Committee. De même, des actions A de moyennes capitalisations (« China A Mid Cap ») pourraient être ajoutées à l’indice, en cas d’assouplissement supplémentaire des conditions d’accès des investisseurs étrangers aux marchés d’actions de Chine continentale.

Le rôle majeur des « Stock Connects »

A juste titre, Charles Li, « chief executive » du HKEX, remarque que cette intégration des actions A au MSCI Emerging Markets « se base sur les actions traitées via les Stock Connects. » Il ajoute : « Nous sommes ravis d’observer que ces programmes – le Shanghai-Hong Kong Stock Connect (lancé le 17 novembre 2015) et le Shenzhen-Hong Kong Stock Connect (ouvert le 5 décembre 2016) – sont devenus les modèles d’accès mutuels de marché les plus commodes et les plus efficaces dans le cadre de l’ouverture des marchés financiers chinois. » Force est de constater que cette victoire de la Chine continentale, enfin reconnue au sein de l’un des indices internationaux d’actions les plus traités au monde, est aussi en partie celle de Hong Kong. Ashley Alder, « chief executive officer » de la SFC, le régulateur des marchés du Port au parfum, commente ainsi dans un communiqué : « L‘intégration des actions A démontre l’importance croissante de ce marché auprès des investisseurs internationaux et nous allons renforcer le rôle de Hong Hong en tant que porte d’entrée vers les bourses continentales via le programme Stock Connect. »

Les actions A, une question de perception

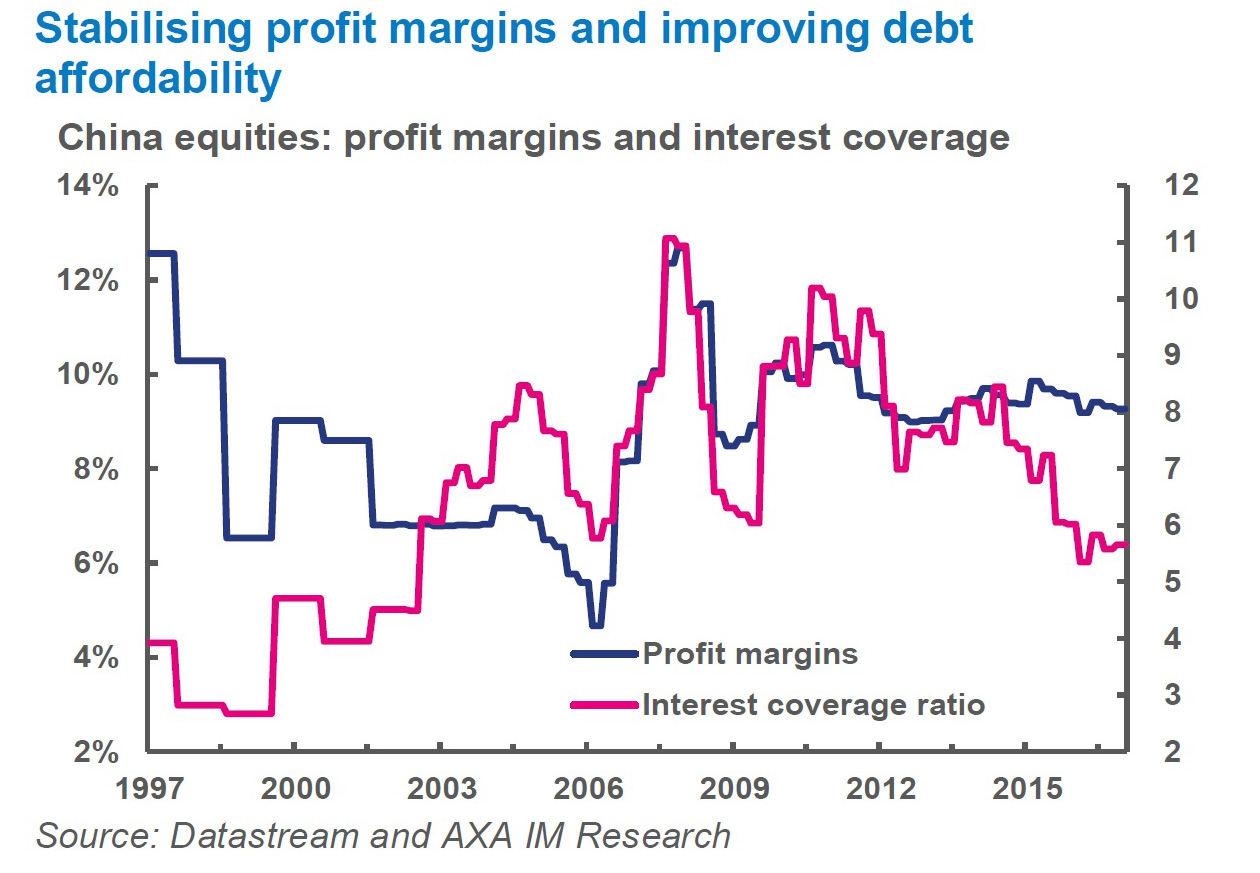

La valorisation des actions A va-t-elle bénéficier de cette annonce ? D’après certaines estimations de marché, les actions de Chine continentale pourraient attirer 8 à 10 milliards de dollars de flux d’investissements supplémentaires à la suite de leur intégration dans l’indice. En toute logique, cet élément devrait constituer un moteur d’appréciation à un moment donné. Néanmoins, ces montants d’apport de capitaux, qui paraissent gigantesques à première vue, peuvent être relativisés : L’ensemble des actions A (des bourses de Shanghai et de Shenzhen) ne représente-t-il pas le deuxième plus grand marché du monde en termes de capitalisation et d’échanges. D’aucuns noteront en outre que la pondération de 0,73 % conférée aux actions A dans l’indice MSCI Emerging Markets demeure nettement en deçà du poids réel des bourses chinoises, comparativement aux autres marchés émergents, mais aussi de la place de la Chine dans l’économie mondiale. Bien sûr, pour Pékin, “voir les actions chinoises reconnues dans un indice international est important symboliquement,” commente Aidan Yao, économiste senior Asie émergente d’Axa Investment Managers Asia. Il s’agit d’une reconnaissance des progrès de la libéralisation de ses marchés de capitaux, similaire à l’intégration du renminbi au panier constitutif des droits de tirages spéciaux (DTS / « Special Drawing Rights » : SDR) (en octobre 2016). Pour autant, “cet événement garantit-il des flux d’investissements immédiats en actions chinoises ?” s’interroge l’expert. “Tout dépendra de la confiance des investisseurs,” répond-t-il, rappelant la faiblesse de leurs positions actuelles, malgré l’amélioration notable des fondamentaux des entreprises de l’Empire du Milieu. (Voir graphique ci-dessus, Source : Axa IM) Il n’empêche, il y a fort à parier que la perception étrangère vis à vis des société chinoises évoluera. L’intérêt extérieur pour elles est en train de grandir. A Shanghai, comme à Shenzhen, il se dit que de plus en plus de délégations internationales se déplacent pour rencontrer et visiter des entreprises chinoises cotées afin de mieux comprendre leur modèle.

La valorisation des actions A va-t-elle bénéficier de cette annonce ? D’après certaines estimations de marché, les actions de Chine continentale pourraient attirer 8 à 10 milliards de dollars de flux d’investissements supplémentaires à la suite de leur intégration dans l’indice. En toute logique, cet élément devrait constituer un moteur d’appréciation à un moment donné. Néanmoins, ces montants d’apport de capitaux, qui paraissent gigantesques à première vue, peuvent être relativisés : L’ensemble des actions A (des bourses de Shanghai et de Shenzhen) ne représente-t-il pas le deuxième plus grand marché du monde en termes de capitalisation et d’échanges. D’aucuns noteront en outre que la pondération de 0,73 % conférée aux actions A dans l’indice MSCI Emerging Markets demeure nettement en deçà du poids réel des bourses chinoises, comparativement aux autres marchés émergents, mais aussi de la place de la Chine dans l’économie mondiale. Bien sûr, pour Pékin, “voir les actions chinoises reconnues dans un indice international est important symboliquement,” commente Aidan Yao, économiste senior Asie émergente d’Axa Investment Managers Asia. Il s’agit d’une reconnaissance des progrès de la libéralisation de ses marchés de capitaux, similaire à l’intégration du renminbi au panier constitutif des droits de tirages spéciaux (DTS / « Special Drawing Rights » : SDR) (en octobre 2016). Pour autant, “cet événement garantit-il des flux d’investissements immédiats en actions chinoises ?” s’interroge l’expert. “Tout dépendra de la confiance des investisseurs,” répond-t-il, rappelant la faiblesse de leurs positions actuelles, malgré l’amélioration notable des fondamentaux des entreprises de l’Empire du Milieu. (Voir graphique ci-dessus, Source : Axa IM) Il n’empêche, il y a fort à parier que la perception étrangère vis à vis des société chinoises évoluera. L’intérêt extérieur pour elles est en train de grandir. A Shanghai, comme à Shenzhen, il se dit que de plus en plus de délégations internationales se déplacent pour rencontrer et visiter des entreprises chinoises cotées afin de mieux comprendre leur modèle.

Calendrier théorique de l’intégration des actions A au MSCI Emerging Markets Index

Source : MSCI

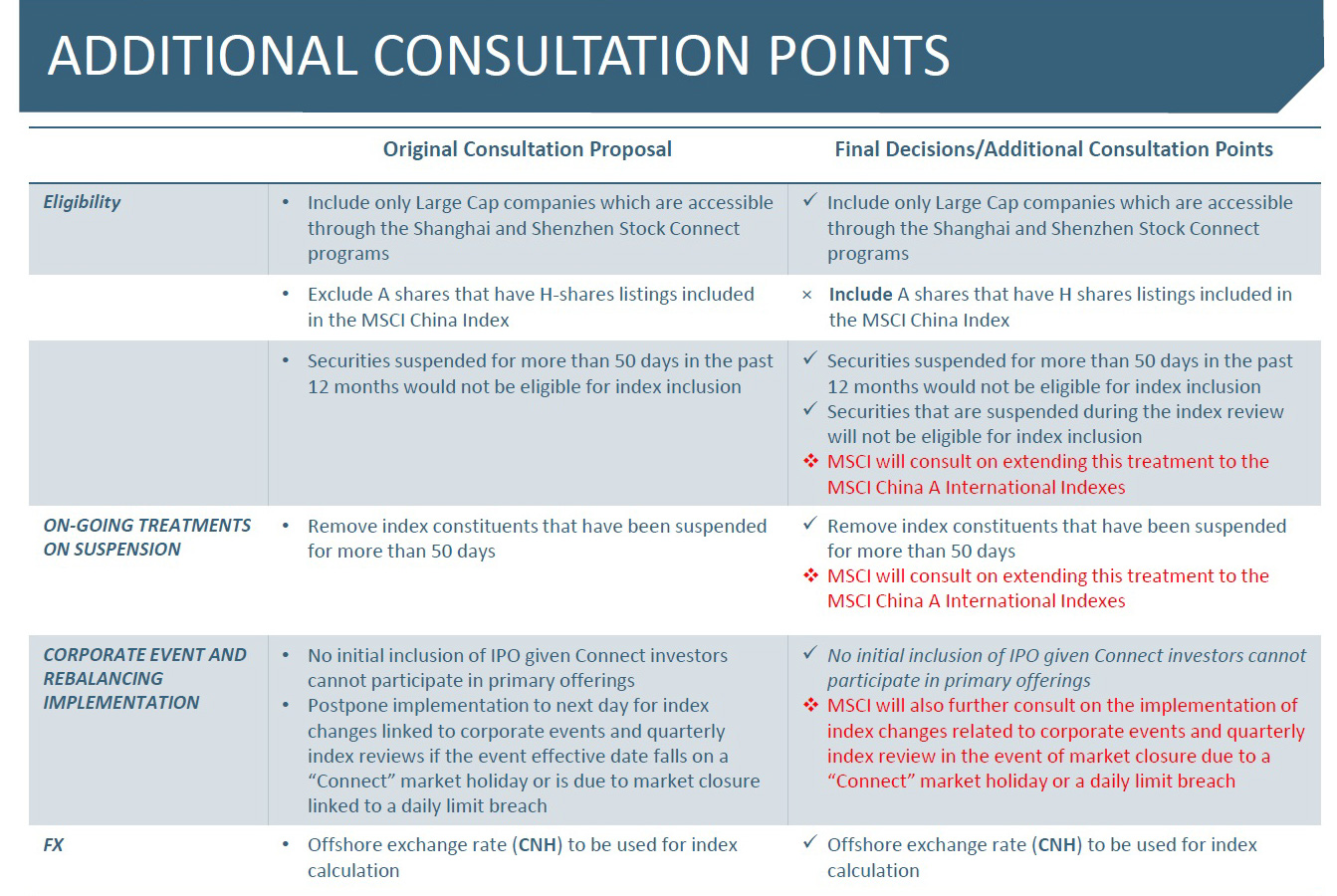

Consultations additionnelles concernant les actions A

Source : MSCI

Articles liés

-

Le Xia, chef économiste Asie chez BBVA, analyse la relation économique entre Hong Kong et la Chine (Dossier spécial « 20 ans en Chine » )

Le Xia, chef économiste Asie chez BBVA, analyse la relation économique entre Hong Kong et la Chine (Dossier spécial « 20 ans en Chine » )

-

Un krach boursier chinois test

Un krach boursier chinois test

-

Le HKEX prépare le terrain au Bond Connect

Le HKEX prépare le terrain au Bond Connect

-

Shenzhen-Hong Kong Connect : L’avis de Seeing Cheung, vice-présidente adjointe chez SHK Private

Shenzhen-Hong Kong Connect : L’avis de Seeing Cheung, vice-présidente adjointe chez SHK Private