En décalage

L’Asie convertie à l’ESG. Les investisseurs institutionnels d’Asie sont en avance sur ceux d’Europe et des États-Unis lorsqu’il s’agit d’incorporer des critères ESG (Environnementaux, sociaux et de gouvernance) à leur décision d’investissement ! C’est ce que vient de révéler une étude de BNP Paribas Securities Services réalisée auprès de 461 institutionnels et gérants d’actifs (représentant en tout environ 5 400 milliards de dollars d’actifs sous gestion), dont 135 basés en Asie Pacifique, 174 en Europe et 152 en Amérique du Nord. En Asie Pacifique, ils sont 84 % à tenir compte des critères ESG, à comparer à 82 % en Europe et… seulement 70 % en Amérique du Nord. Il s’avère que 46 % des acteurs interrogés basés dans la région APAC estiment que les considérations environnementales sont les plus importantes, contre 29 % pour la gouvernance d’entreprise et 25 % pour les questions sociales. Madhu Gayer, responsable « investment analytics » Asie chez BNP Paribas Securities Services, indique « qu’en Chine, où la problématique environnementale est devenue l’une des priorités des autorités, ceux qui ont répondu à l’enquête se montrent plus motivés qu’ailleurs pour recruter des spécialistes en intégration ESG. » De fait, selon les estimations de BNP Paribas Securities Services, la proportion des fonds « ESG » en Asie pourrait passer de 34 % aujourd’hui à 57 % dans deux ans. A titre comparatif, elle pourrait passer de 28 % à 42 % en Europe et de 34 % à 54 % en Amérique du Nord. Quelles classes d’actifs seront les plus concernées par la vague ESG asiatique ? « Surtout les classes d’actifs alternatives, » répond Madhu Gayer : « Par exemple, nous observons que les entreprises de capital investissement intègrent de plus en plus ces critères lorsqu’elles restructurent leurs investissements. »

Renforcer l’analyse et l’accessibilité

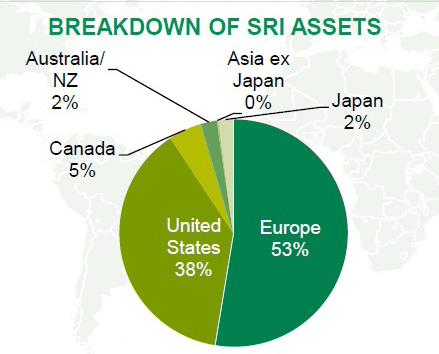

En revanche, si les investisseurs asiatiques affirment se soucier des critères environnementaux, sociaux et de gouvernance, leur terre de résidence est loin d’être le lieu de prédilection de leurs achats dits « ESG ». Les actifs asiatiques (hors Japon et Australie) logés dans un portefeuille ESG sont évalués à seulement 52 milliards de dollars (en 2016), à comparer à 8 723 milliards de dollars aux États-Unis ou à 12 040 milliards de dollars en Europe ! (Voir graphique ci-dessus, Source : BNP Paribas Securities Services) Comment expliquer cet écart gigantesque ? Plusieurs raisons peuvent être citées, dont le manque de données disponibles et d’analyses concernant les actifs de certains pays d’Asie, la difficulté d’accès à leurs marchés. Force est de constater que la qualité de nombre de sous-jacents demeure bien difficile à apprécier. A l’heure actuelle, les plus grands marchés d’actifs ESG asiatiques (hors Japon) investis sont la Malaisie (30 %), Hong Kong (26 %), la Corée du Sud (14 %) et la Chine continentale (14 %). A ce propos, un moteur de l’application de pratiques ESG sur ce territoire devrait être la poursuite de l’ouverture de ses marchés financiers. Celle-ci s’illustre notamment par l’émergence de multiples points d’accès, dont le Shanghai-Hong Kong Connect, le Shenzhen-Hong Kong Connect et le futur Bond Connect.

En revanche, si les investisseurs asiatiques affirment se soucier des critères environnementaux, sociaux et de gouvernance, leur terre de résidence est loin d’être le lieu de prédilection de leurs achats dits « ESG ». Les actifs asiatiques (hors Japon et Australie) logés dans un portefeuille ESG sont évalués à seulement 52 milliards de dollars (en 2016), à comparer à 8 723 milliards de dollars aux États-Unis ou à 12 040 milliards de dollars en Europe ! (Voir graphique ci-dessus, Source : BNP Paribas Securities Services) Comment expliquer cet écart gigantesque ? Plusieurs raisons peuvent être citées, dont le manque de données disponibles et d’analyses concernant les actifs de certains pays d’Asie, la difficulté d’accès à leurs marchés. Force est de constater que la qualité de nombre de sous-jacents demeure bien difficile à apprécier. A l’heure actuelle, les plus grands marchés d’actifs ESG asiatiques (hors Japon) investis sont la Malaisie (30 %), Hong Kong (26 %), la Corée du Sud (14 %) et la Chine continentale (14 %). A ce propos, un moteur de l’application de pratiques ESG sur ce territoire devrait être la poursuite de l’ouverture de ses marchés financiers. Celle-ci s’illustre notamment par l’émergence de multiples points d’accès, dont le Shanghai-Hong Kong Connect, le Shenzhen-Hong Kong Connect et le futur Bond Connect.

Bond Connect, lancement le premier juillet

A ce sujet, la connexion obligataire directe entre Hong Kong et la Chine continentale, qui sera lancée officiellement le samedi premier juillet, à l’occasion du 20ième anniversaire de la rétrocession de Hong Kong à la Chine, connaîtra ses premiers échanges dès le lundi 3 juillet. D’abord « Northbound » (de Hong Kong vers la Chine continentale), ce dispositif offrira aux investisseurs « offshore », un accès d’investissement direct, émancipé de quotas, au marché secondaire du « Chinese Interbank Bond Market » (CIBM, marché obligataire interbancaire chinois). Celui-ci représente 95 % du total du marché obligataire domestique de l’Empire du Milieu (au troisième rang mondial en encours de dette contractée). (https://www.lazuli-international.com/le-hkex-prepare-le-bond-connect/)

MSCI Emerging Markets, un indice recomposé le 20 juin

Une autre date de l’histoire de l’ouverture des marchés financiers chinois à surveiller est le 20 juin. Elle pourrait être celle de l’annonce de l’intégration des actions A (cotées en Chine continentale) à l’indice MSCI Emerging Markets. Toutefois, l’intégration envisagée par le fournisseur américain d’indices MSCI (qui a démarré sa consultation annuelle en la matière le 24 avril dernier) est nettement moins ambitieuse qu’auparavant. Au lieu d’intégrer d’emblée 488 sociétés cotées en Chine continentale, il suggère de n’en inclure que 169 (deux tiers de moins). Celles qui sont sélectionnées répondent à la fois à des critères d’accessibilité et de liquidité. Elles sont des grandes capitalisations qui peuvent être acquises via le Shanghai-Hong Kong Stock Connect ou le Shenzhen-Hong Kong Stock Connect. Les entreprises cotées à Hong Kong (actions H ), déjà dans l’indice MSCI China, sont exclues, ainsi que celles dont les cotations sont suspendues pendant plus de 50 jours lors des 12 derniers mois. Par ailleurs, ce sera le CNH (renminbi « offshore ») qui sera utilisé pour le calcul de l’indice et non plus le CNY (renminbi « onshore ») comme envisagé initialement. Avec cette proposition au rabais par rapport à 2016, les chances de voir l’intégration des actions A dans l’indice MSCI Emerging Markets acceptée en juin sont nettement plus fortes que l’année dernière.

Données au long cours

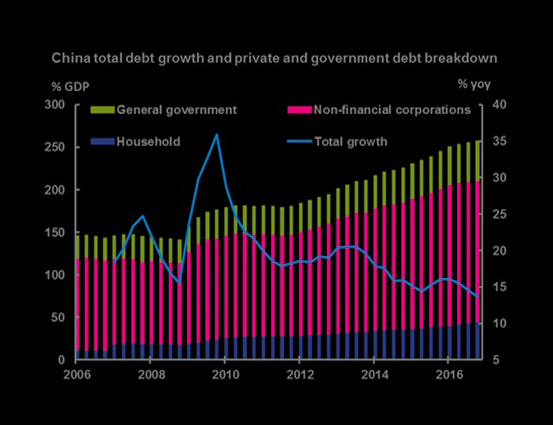

Le rythme de croissance de la dette chinoise ralentit

Moody’s vient d’abaisser sa notation de la dette souveraine chinoise (de Aa3 à A1). « D’un point de vue purement fondamental, la décision de Moody’s n’est pas une surprise, dès lors qu’elle se base simplement sur l’observation de la détérioration de la dette, » commente Aidan Yao, économiste senior Asie émergente de AXA Investment Managers. L’expert remarque cependant que « le gouvernement chinois, conscient et préoccupé par cette situation, a incité les régulateurs à prendre des mesures plus complètes et coordonnées destinées au désendettement. Ce qu’ils ont fait. » D’ailleurs, ces initiatives portent déjà leurs fruits : Les prêts liés au « shadow banking » commencent à décliner (depuis avril) et la dette de l’Empire du Milieu augmente à un rythme moins rapide qu’auparavant (Voir graphique ci-dessous).

Le gouvernement et les ménages peu endettés

Source : AXA IM

Le marché obligataire de Chine continentale se déploie

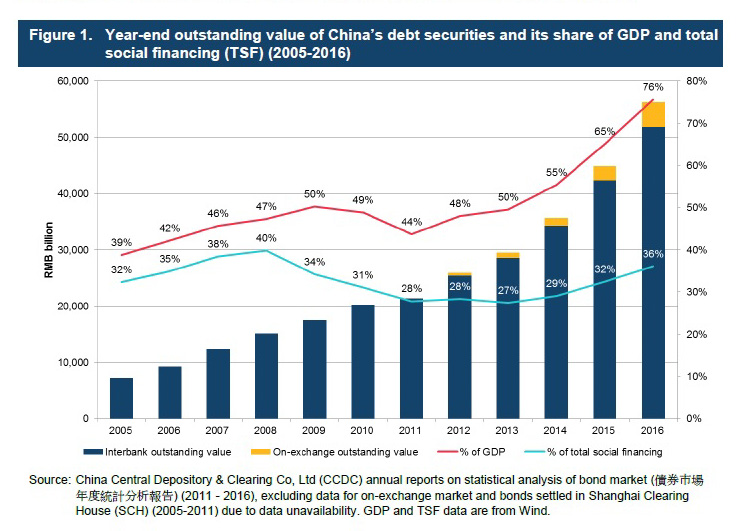

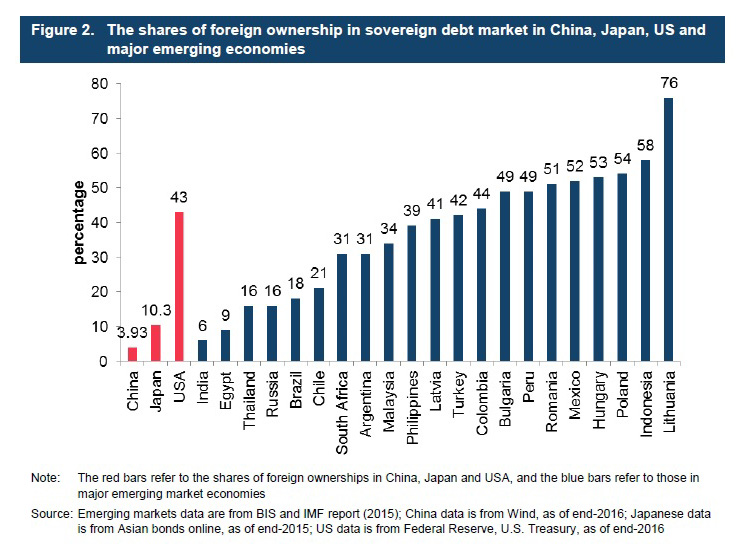

Le marché obligataire chinois est devenu le troisième au monde en valeur, avec des encours totaux de dette domestique en CNY ressortant à 9 800 milliards de dollars (à la fin du premier trimestre 2017). Pour autant, son poids rapporté au PIB du pays demeure modeste comparativement aux autres grandes économies du monde. Cette remarque est valable aussi en ce qui concerne la participation étrangère à ce marché, qui s’établit à seulement 2,52 % (et à 3,93 % du marché de la dette souveraine chinoise).

Une expansion rapide

Source : HKEX

Une participation étrangère encore modeste

Source : HKEX

Retour aux sources

Hong Kong / HKMA (Hong Kong Monetary Authority)

Bond Connect : Accords entre les régulateurs, réponses aux questions des futurs utilisateurs

http://www.hkma.gov.hk/eng

Hong Kong / SFC (Securities and Futures Commission)

Fintech, accord de coopération avec la FCA (UK Financial Conduct Authority)

www.sfc.hk

China / National Bureau of Statistics of China

Prix de l’immobilier

http://www.stats.gov.cn

Japon / Bank of Japan

Investissements à l’étranger

https://www.boj.or.jp/en/statistics

Invitation au voyage

Vue de Shek O Country Park (île de Hong Kong)

Changer d’horizon

Au sud des nuages, le Yunnan (云南) (reportage de Lazuli International)

A l’époque de la dynastie Tang (618-907), un prince de l’une des principautés de l’ancien royaume de Dian entreprit un long voyage jusqu’à Chang’an (Xi’an) pour rendre visite à l’empereur. Lorsque celui-ci lui demanda d’où il venait, le prince lui répondit qu’il était originaire d’une lointaine contrée méridionale, au delà des nuages et des pluies du Sichuan. Le souverain décida alors de nommer cette région Yunnan, littéralement « Au sud des nuages » (云南).

A l’époque de la dynastie Tang (618-907), un prince de l’une des principautés de l’ancien royaume de Dian entreprit un long voyage jusqu’à Chang’an (Xi’an) pour rendre visite à l’empereur. Lorsque celui-ci lui demanda d’où il venait, le prince lui répondit qu’il était originaire d’une lointaine contrée méridionale, au delà des nuages et des pluies du Sichuan. Le souverain décida alors de nommer cette région Yunnan, littéralement « Au sud des nuages » (云南).