Risque de crédit en Chine : Rencontre avec Jackit Wong, économiste chez Coface, basée à Hong Kong

Basée à Hong Kong, Jackit Wong, économiste chez Coface, dresse un panorama du risque crédit des entreprises chinoises et de ses implications. Elle explique aussi les effets de l’application de la nouvelle « VAT » chinoise sur le secteur de la construction.

• Comment le risque global de non-paiement des entreprises chinoises évolue-t-il ?

La détérioration observée en 2015 devrait s’accentuer. L’année dernière, 81 % des entreprises que nous avons interrogées * (c’est-à-dire 8 sur 10) ont indiqué subir un retard de paiement. Le montant des arriérés s’est accru pour 58 % d’entre elles (contre 45 % en 2013). De plus, près de 9,9 % des entreprises à constater un retard de paiement évaluent celui-ci à plus de 150 jours (5 mois), à comparer à 5 % en 2014. Par ailleurs, 17,9 % des sociétés confrontées à un retard de paiement très long, supérieur à 180 jours (6 mois), calculent que ce dernier dépasse 5 % de leur chiffre annuel. Cet élément va sans aucun doute peser sur leurs conditions financières, d’autant plus si l’accès aux liquidités bancaires leur est fermé. Les entreprises touchées par ce phénomène ne pourront pas compter sur une forte reprise de la demande globale cette année. Selon nos estimations pour 2016, la progression du PIB chinois devrait s’établir au mieux dans le bas de la fourchette fixée par le gouvernement, à savoir 6,5 %. La croissance de 6,7 % du PIB du premier trimestre a correspondu aux attentes, cependant, il est habituel en Chine d’observer de meilleures données d’activité dans la première partie de l’année. Il n’est donc pas impossible que les statistiques couvrant janvier à mars soient les meilleures de l’année.

• Quels secteurs sont les plus affectés par les retards de paiements ?

La situation s’est considérablement détériorée dans les métaux, directement touchés par le ralentissement manufacturier, et la construction. Le nombre d’entreprises de ce secteur à subir un retard de paiement dépassant 150 jours est passé de 11 % en 2014 à 28 % en 2015. Et 57 % d’entre elles (36 % en 2014) constatent des arriérés dépassant 6 mois, correspondant à plus de 2 % de leurs chiffres de ventes. La baisse d’optimisme liée à la décélération de la croissance de l’économie provoque un ralentissement global des investissements en immobilier. Ce sont surtout les zones  urbaines « tier » (intermédiaires) 3 et 4 qui sont touchées, toujours confrontées à d’importantes surcapacités, à l’inverse des agglomérations majeures (zones « tier » 1 et 2), où les prix remontent, portés par une reprise de la demande. Ce phénomène devrait se prolonger car il faudra au moins trois ans pour gommer les surcapacités des régions plus excentrées. Ceux qui y détiennent une résidence, mais, qui dans bien des cas, travaillent dans les villes majeures, préfèrent se rapprocher de leur lieu de travail. Ils arrivent souvent à leurs fins grâce à l’appui financier de leurs parents. Pour les y aider, ceux-ci sont également prêts, lorsqu’ils arrivent à la retraite, à déménager ou à échanger leur logement en zone « tier » 1 ou 2, contre une résidence en zone 3 ou 4. Ce mouvement est peu favorable à la revitalisation des régions moins urbanisées. Cela dit, la construction immobilière bénéficie aussi de facteurs de soutien à l’heure actuelle, comme la baisse des taxes sur les transactions résidentielles, ou, la diminution des fonds initiaux nécessaires à l’obtention d’un prêt hypothécaire. A bien plus long terme, l’initiative OBOR (« One Belt, One Road ») pourrait éventuellement relancer le secteur de la construction.

urbaines « tier » (intermédiaires) 3 et 4 qui sont touchées, toujours confrontées à d’importantes surcapacités, à l’inverse des agglomérations majeures (zones « tier » 1 et 2), où les prix remontent, portés par une reprise de la demande. Ce phénomène devrait se prolonger car il faudra au moins trois ans pour gommer les surcapacités des régions plus excentrées. Ceux qui y détiennent une résidence, mais, qui dans bien des cas, travaillent dans les villes majeures, préfèrent se rapprocher de leur lieu de travail. Ils arrivent souvent à leurs fins grâce à l’appui financier de leurs parents. Pour les y aider, ceux-ci sont également prêts, lorsqu’ils arrivent à la retraite, à déménager ou à échanger leur logement en zone « tier » 1 ou 2, contre une résidence en zone 3 ou 4. Ce mouvement est peu favorable à la revitalisation des régions moins urbanisées. Cela dit, la construction immobilière bénéficie aussi de facteurs de soutien à l’heure actuelle, comme la baisse des taxes sur les transactions résidentielles, ou, la diminution des fonds initiaux nécessaires à l’obtention d’un prêt hypothécaire. A bien plus long terme, l’initiative OBOR (« One Belt, One Road ») pourrait éventuellement relancer le secteur de la construction.

• Quels secteurs, en revanche, tirent leur épingle du jeu ?

Dans la distribution et l’automobile, les risques sont gérables. Deux secteurs surtout affichent une belle santé financière, ceux du papier et du bois, ainsi que celui de la pharmacie. La marge nette des entreprises spécialisées dans la fabrication de papier demeure stable tandis que la majorité d’entre elles réalisent des bénéfices. On aurait pu penser qu’elles allaient souffrir du développement du passage au numérique. Or, en réalité, elles profitent de l’expansion de la classe moyenne chinoise, plus attentive à la qualité des produits, de leur emballage et de leur sophistication. De même, celle-ci cherche maintenant à acquérir du mobilier en bois plus solide. Le secteur de la pharmacie, quant à lui, bénéficie à la fois de l’augmentation des revenus disponibles des Chinois (plus enclins à dépenser en faveur de leur santé) mais aussi du vieillissement de la population chinoise, qui vit plus longtemps. Les barrières à l’entrée sont restrictives mais le potentiel de revenus est indéniable. Sans compter les mesures prises par le gouvernement afin de renforcer l’accès aux divers soins médicaux.

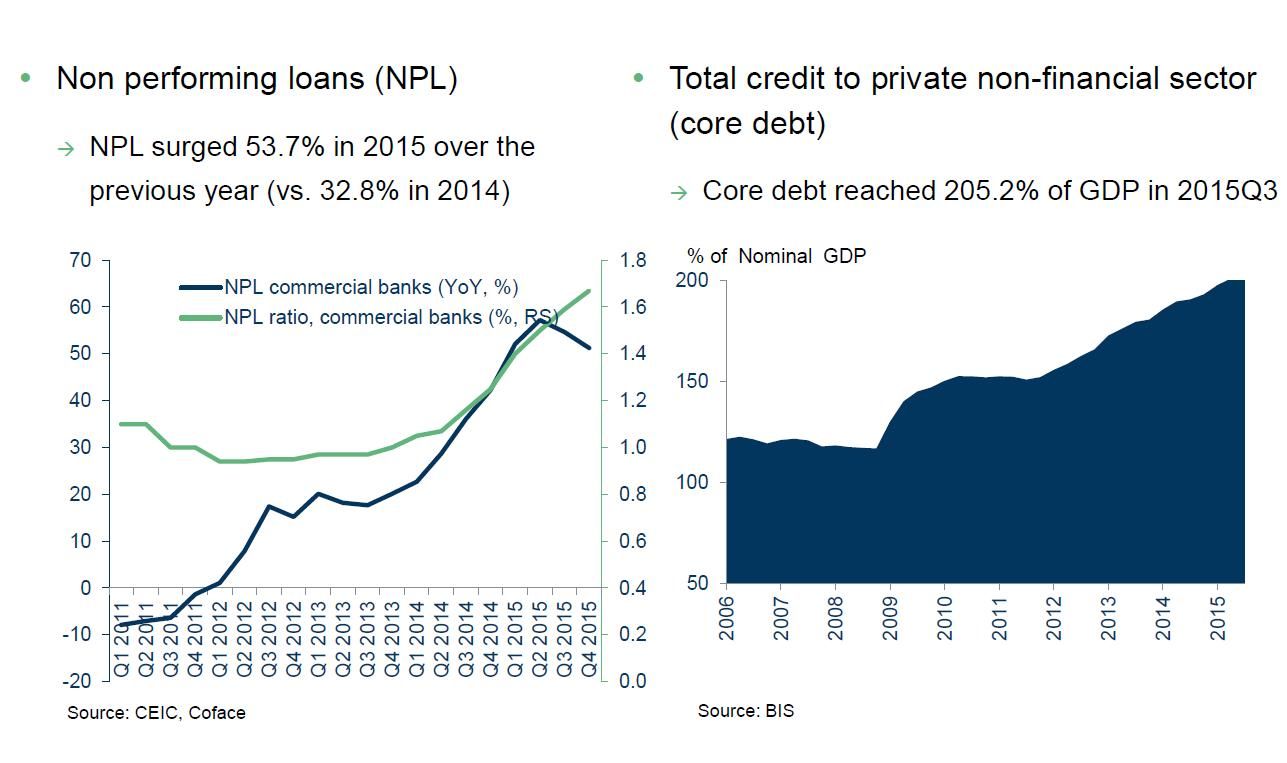

• La réalisation de défauts de crédits peut-elle déstabiliser le système financier chinois ?

• La réalisation de défauts de crédits peut-elle déstabiliser le système financier chinois ?

Je ne le crois pas, du moins, pas en 2016. Il est vrai que le ratio des crédits non performants (« Non performing loans », NPL) s’est accru de 53,7 % en 2015 (contre 32,8 % en 2014). Pour autant, dans les banques commerciales, il demeure au dessous de 2 % (à comparer par exemple à 5,6 % dans les banques européennes, selon l’European Banking Authority), ce qui n’est pas excessif. En revanche, les inquiétudes portent sur les prêts qui ne sont pas référencés, issus du « Shadow banking » (finance de l’ombre). Par conséquent, l’ensemble de la dette du secteur privé, hors financier, s’établirait à 205,2 % du PIB (au troisième trimestre 2015). En train d’entamer une stabilisation, ce niveau ne traduit cependant pas encore un véritable désendettement. (Voir graphique ci-dessus). Une façon de réduire ce déséquilibre serait de provoquer un transfert de l’épargne colossale des ménages chinois (représentant plus de 50 % du PIB chinois, à comparer à 25 % pour les ménages européens ou à 20 % pour les américains). En attendant, la People’s Bank of China (PBOC), très attentive, continue d’assurer la fourniture de liquidités aux banques. Dans cette optique, elle injecte régulièrement sur le marché interbancaire, procède à des baisses du ratio bancaire de réserves obligatoires (« reserve requirement ratio (RRR) ») ou des taux d’intérêt. Un autre élément essentiel de soutien à l’activité cette année est la politique budgétaire expansionniste du gouvernement, qui prévoit d’augmenter ses dépenses de 7 % par rapport à 2015.

• Qu’attendez-vous du programme d’échange « dette contre actions » (« debt equity swap ») ?

Nous n’en connaissons pas encore tous les détails. La possibilité de transformer sa dette en actions devrait être proposée aux entreprises souffrant de problèmes de liquidités tout en étant dotées d’un modèle de développement viable, afin d’éviter une montée trop élevée du risque dans les bilans bancaires. Suivant cette hypothèse, ce programme pourrait effectivement favoriser une reprise d’activité, tout en contribuant au désendettement de l’économie. Son autre avantage serait de provoquer l’arrivée d’autres types de détenteurs d’actions, en l’occurrence les banques, sur un marché essentiellement animé par le « retail » à l’heure actuelle.

• Quels seront les effets de l’application de la «VAT» au secteur de la construction ?

Il n’est pas certain que le remplacement, le premier mai, de la « Business Tax » (BT) sur le chiffre d’affaires par la taxe sur la valeur ajoutée chinoise (« Value Added Tax », VAT), avantage le secteur dans tous les cas. Son taux de 11 % appliqué aux services à la construction est plus élevé que la BT, qui était de 3 %. Cela dit, les services à la construction, comme n’importe quels autres fournisseurs de services, peuvent réclamer une réduction de VAT (« input VAT ») afin de réduire leur fardeau fiscal. Comme la VAT est évaluée sur une base nette, au contraire de la BT calculée sur une base brute, une comparaison directe entre leurs taux de taxation respectifs ne donne pas une véritable vue d’ensemble.

De plus, il existe de multiples exceptions : Par exemple, les petites et moyennes entreprises, dont le chiffre d’affaires est inférieur à 5 milliards de Renminbi, ne supporteront qu’un taux de VAT de 3 %. Autre changement, la somme totale demandée en paiement au consommateur de services inclura de facto la part de VAT liée au service rendu (« Output VAT »). Le client pourrait donc observer un renchérissement des prix de ventes finaux. Ce phénomène pourrait éventuellement freiner sa demande. Il se pourrait, par ailleurs, que les activités de « leasing » (crédit bail) connaissent un essor. Car, elles permettent aux entreprises d’accroître leur montant de VAT à défalquer (« Input VAT »).

* 1000 entreprises basées en Chine ont répondu à l’enquête 2015 de Coface sur les paiements.

Lire aussi à ce sujet :

Chine, vigilance orange sur le risque de crédit des entreprises

Refonte fiscale de la « VAT » chinoise, le diable dans les détails

Articles liés

-

Lancôme à Hong Kong, un coup de crayon trop épais: L’avis d’Albert Louie, président-directeur général de A. Louie Associate Ltd

Lancôme à Hong Kong, un coup de crayon trop épais: L’avis d’Albert Louie, président-directeur général de A. Louie Associate Ltd

-

Chine et contrôle des changes : L’avis de Seeing Cheung, vice-présidente adjointe de SHK Private

Chine et contrôle des changes : L’avis de Seeing Cheung, vice-présidente adjointe de SHK Private

-

Le Xia, chef économiste Asie chez BBVA, analyse la relation économique entre Hong Kong et la Chine (Dossier spécial « 20 ans en Chine » )

Le Xia, chef économiste Asie chez BBVA, analyse la relation économique entre Hong Kong et la Chine (Dossier spécial « 20 ans en Chine » )

-

Chine, un National People’s Congress (NPC) stratégique avant les échéances politiques de l’automne

Chine, un National People’s Congress (NPC) stratégique avant les échéances politiques de l’automne