Les marchés chinois se préparent à l’année du Singe de Feu

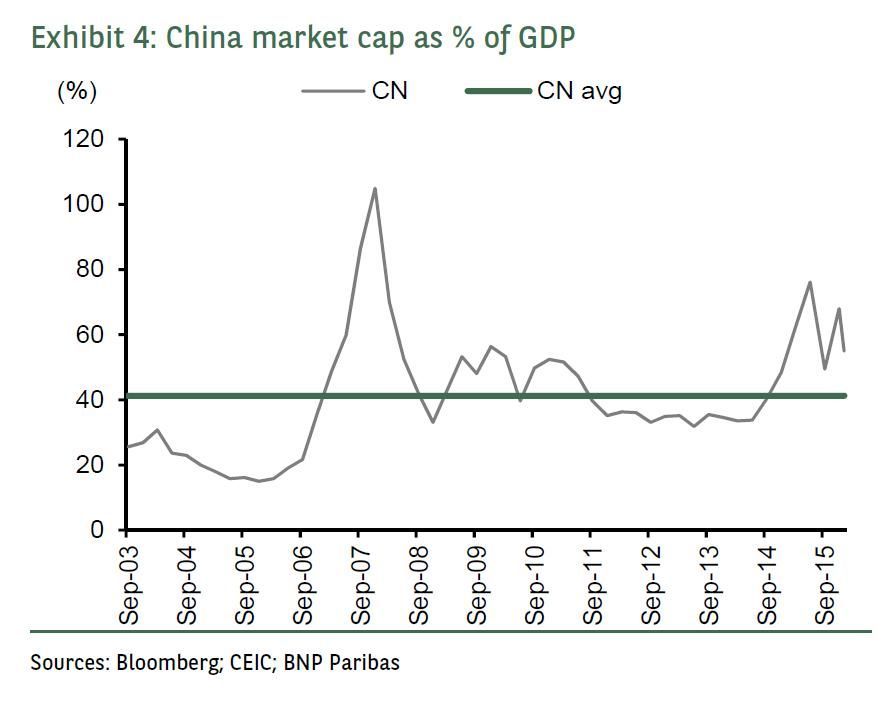

Question de confiance

Question de confiance

Le deuxième élément qui influence les marchés d’actions chinois, et en particulier celui des actions A (cotées en Chine continentale), est « la confiance, et non les fondamentaux de l’économie chinoise, » rappelle Sean Taylor, responsable des investissements de l’APAC, responsable marchés émergents de Deutsche AWM. Présentement, celle-ci n’est guère au beau fixe : Nombre d’investisseurs étrangers ne comprennent pas la communication des autorités chinoises, en particulier monétaire. Certains « considèrent le Renminbi comme un indicateur d’ensemble de l’économie, » constate le responsable marchés émergents. Ils croient ainsi que la dépréciation actuelle de la devise chinoise par rapport au dollar est le signe d’un affaiblissement considérable de l’activité de l’Empire du Milieu.

En adoptant ce raisonnement, ils passent à côté de la motivation première de la People’s Bank of China’s (PBoC), qui est de moderniser et d’adapter son système de change. (Lire : http://www.lazuli-international.com/le-renminbi-entre-volatilite-et-internationalisation/) Les marchés en dollar n’étant plus, à eux seuls, ses plus grands débouchés d’export, la Chine se réfère progressivement à un panier de devises et non plus uniquement au dollar pour fixer son régime de change. Ce panier de référence se compose de 13 monnaies, dont le dollar (26,4 %), l’euro (21,4 %), le yen (14,7 %) ou le dollar de Hong Kong (6,55 %). La Chine est en train « d’adopter un système similaire à celui de Singapour, » synthétise Christopher Wood.

Contrairement à certaines idées reçues, la dépréciation actuelle du Renminbi par rapport au dollar ne s’inscrit pas non plus dans le cadre d’une guerre des changes afin de gagner en compétitivité à l’extérieur. « Il n’y a pas d’indications que la Chine est en train de perdre des parts de marchés à l’export. Ses exportations correspondent à 13,5 % des exportations mondiales pour les 10 premiers mois de 2015, au dessus de 12,5 % en 2014. Ce résultat est remarquable étant données la croissance substantielle des salaires chinois, tirés par la politique en faveur de la consommation domestique, et l’appréciation du taux de change effectif lors des années précédentes, » commente le stratégiste actions de CLSA. Le taux de change effectif réel de la Chine s’est accru de 60 % depuis le début de 2005, tandis que les revenus réels disponibles par habitant ont progressé, au cours des dix dernières années, à des taux moyens annualisés de 8,7 % en zone urbaine et de 9,3 % en zone rurale.

Quels facteurs pourraient restaurer la confiance des investisseurs ? Une communication mieux comprise prodiguée par la PBoC mais aussi « des preuves de la concrétisation des réformes essentielles, dont celle des entreprises d’État (« state-owned enterprise » /SOE), » estime Sean Taylor. Celles-ci pourraient venir du China’s National People’s Congress (NPC), qui devrait se tenir en mars, chargé d’approuver le treizième plan quinquennal (2016-2020). Ses orientations ont été dessinées lors du cinquième Plénum du dix-huitième Congrès du Parti Communiste Chinois (PCC) de fin octobre 2015. (Lire : http://www.lazuli-international.com/chine-un-treizieme-plan-quinquennal-place-sous-le-signe-du-reequilibrage/)

L’an de la consommation

La priorité des autorités sera « de développer la consommation, » insiste Christopher Wood. Rééquilibrer l’activité chinoise, de sorte que sa croissance ne soit plus tirée surtout par l’investissement mais par la consommation, peut paraître ambitieux. Cependant, des signes tangibles de progrès en ce sens sont visibles. La consommation, par exemple, représente déjà 58,4 % de la croissance du PIB (pour les trois premiers trimestres 2015). Ensuite, le revenu réel disponible par habitant continue de croître, de 7,7 % d’une année sur l’autre au cours des neuf premiers mois de 2015, à comparer à 8 % en 2014. Son taux de croissance ralentit certes, mais, il demeure élevé, enviable, sans aucun doute, par de nombreux pays développés.

« Je ne vois pas d’atterrissage brutal (« hard landing ») de l’activité en Chine, » ajoute Christopher Wood, un avis partagé par Sean Taylor et d’autres connaisseurs expérimentés de la Chine. « S’il y avait une crise, le taux interbancaire domestique chinois monterait, ce qui n’est pas le cas. Son niveau actuel ne traduit pas de stress, » argumente le stratégiste actions de CLSA.

Page 3 : « Hong Kong, à l’heure Feng Shui »