Le HKEX convoite la « nouvelle économie »

Le plan de développement ambitieux du HKEX, pour la période allant de de 2016 à 2018, est mené tambour battant. Comme prévu, l’emblématique « Shenzhen Hong Kong Connect », la connexion directe entre les Bourses de Hong Kong et de Shenzhen, a été établie l’année dernière, le 5 décembre dernier. (https://www.lazuli-international.com/le-shenzhen-hong-kong-connect-demarre/) Les volumes d’échanges y sont encore relativement modérés, mais, comme l’indique Charles Li, le « chief executive » du HKEX, « les acteurs de marchés doivent gagner de l’argent. Avant de prendre position sur une plate forme ou sur un produit, ils doivent d’abord en comprendre les mécanismes. Leur participation n’est qu’une question de temps. » Les deux programmes de connexions boursières existants, le « Shanghai Hong Kong Connect » (lancé le 17/11/2014) et le « Shenzhen Hong Kong Connect », seront donc complétés par des ETFs (« Exchange Traded Funds ») au moment opportun, avant d’y ajouter des obligations cotées et convertibles.

Le plan de développement ambitieux du HKEX, pour la période allant de de 2016 à 2018, est mené tambour battant. Comme prévu, l’emblématique « Shenzhen Hong Kong Connect », la connexion directe entre les Bourses de Hong Kong et de Shenzhen, a été établie l’année dernière, le 5 décembre dernier. (https://www.lazuli-international.com/le-shenzhen-hong-kong-connect-demarre/) Les volumes d’échanges y sont encore relativement modérés, mais, comme l’indique Charles Li, le « chief executive » du HKEX, « les acteurs de marchés doivent gagner de l’argent. Avant de prendre position sur une plate forme ou sur un produit, ils doivent d’abord en comprendre les mécanismes. Leur participation n’est qu’une question de temps. » Les deux programmes de connexions boursières existants, le « Shanghai Hong Kong Connect » (lancé le 17/11/2014) et le « Shenzhen Hong Kong Connect », seront donc complétés par des ETFs (« Exchange Traded Funds ») au moment opportun, avant d’y ajouter des obligations cotées et convertibles.

Réformer le « Nouveau marché », attirer l’innovation

Une autre connexion à l’étude est celle entre les marchés primaires d’actions de Hong Kong et de Chine continentale. A ce jour, ni le « Shanghai-Hong Kong Connect » ni le « Shenzhen Hong Kong Connect » ne permettent à leurs parties prenantes d’investir dans des introductions en Bourse. L’idée du HKEX est de créer une structure spécifique, un « Primary Equity Connect », offrant la possibilité aux émetteurs internationaux, qui viennent se coter à Hong Kong, de bénéficier directement des capitaux des investisseurs de Chine continentale en quête de diversification. Ce projet ne verra sans doute pas le jour dans l’immédiat, tant il provoque de discussions entre les divers régulateurs. Cependant, Hong Kong, très bien placée en matière d’introductions en Bourse (126 en 2016, soit une levée globale de fonds de 194,8 milliards de HK dollars), a toute légitimité à le proposer.

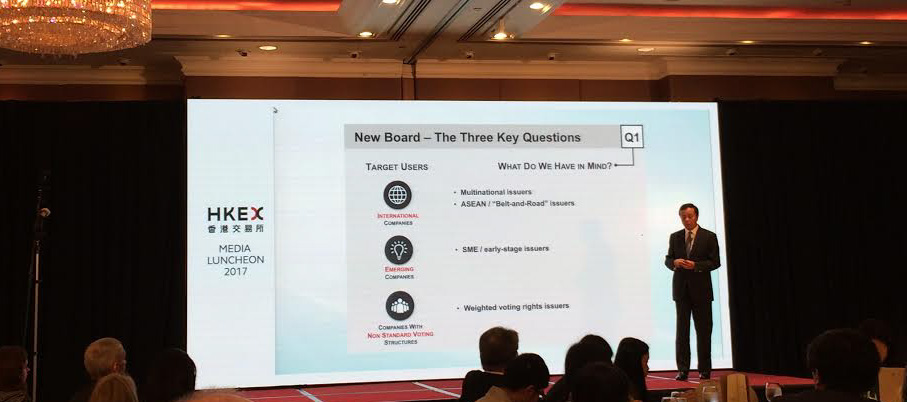

Malgré sa longueur d’avance vis à vis de Shanghai et du Nyse en matière d’introductions en Bourse, le HKEX souhaite se renforcer sur ce créneau, tout en gommant les déséquilibres liés à sa propre structure : 79 % des levées de capitaux sur le marché primaire hongkongais proviennent d’entreprises de Chine continentale et de Hong Kong et 61 % des secteurs financiers et des biens de consommation. Les sociétés de l’internet, de la biotechnologie et des technologies ne représentent que 2 % des capitaux levés (en se basant sur des statistiques couvrant la période de 2000 à 2016), à comparer à 24 % aux États-Unis, ou, à 11 % à Shenzhen. « Le manque d’entreprises venant de la nouvelle économie est flagrant, » observe Charles Li. Pour y remédier, le « chief executive » propose une consultation « holistique » avec les régulateurs de Hong Kong. Celle-ci devra intégrer à la fois les divers procédés d’introduction en Bourse et de sorties, une analyse du GEM (« Main Board and Growth Entreprise Market »), et, surtout, la possibilité de lancer un nouveau « board ». Destiné à attirer de nouvelles entreprises à Hong Kong, ce compartiment permettrait éventuellement aux sociétés dotées d’actions avec des droits de vote différents de se coter. « D’abord, nous devons identifier les entreprises potentiellement intéressées, fixer les conditions de leur acceptation sur notre marché, puis, définir les investisseurs éligibles. Tous n’ont pas l’expérience nécessaire pour comprendre les risques des nouvelles sociétés ciblées. Ensuite, il faudra mettre en œuvre une stratégie afin d’attirer l’ensemble de ces acteurs. Nous voulons discuter de tout cela cette année, puis prendre une décision, » détaille Charles Li.

Malgré sa longueur d’avance vis à vis de Shanghai et du Nyse en matière d’introductions en Bourse, le HKEX souhaite se renforcer sur ce créneau, tout en gommant les déséquilibres liés à sa propre structure : 79 % des levées de capitaux sur le marché primaire hongkongais proviennent d’entreprises de Chine continentale et de Hong Kong et 61 % des secteurs financiers et des biens de consommation. Les sociétés de l’internet, de la biotechnologie et des technologies ne représentent que 2 % des capitaux levés (en se basant sur des statistiques couvrant la période de 2000 à 2016), à comparer à 24 % aux États-Unis, ou, à 11 % à Shenzhen. « Le manque d’entreprises venant de la nouvelle économie est flagrant, » observe Charles Li. Pour y remédier, le « chief executive » propose une consultation « holistique » avec les régulateurs de Hong Kong. Celle-ci devra intégrer à la fois les divers procédés d’introduction en Bourse et de sorties, une analyse du GEM (« Main Board and Growth Entreprise Market »), et, surtout, la possibilité de lancer un nouveau « board ». Destiné à attirer de nouvelles entreprises à Hong Kong, ce compartiment permettrait éventuellement aux sociétés dotées d’actions avec des droits de vote différents de se coter. « D’abord, nous devons identifier les entreprises potentiellement intéressées, fixer les conditions de leur acceptation sur notre marché, puis, définir les investisseurs éligibles. Tous n’ont pas l’expérience nécessaire pour comprendre les risques des nouvelles sociétés ciblées. Ensuite, il faudra mettre en œuvre une stratégie afin d’attirer l’ensemble de ces acteurs. Nous voulons discuter de tout cela cette année, puis prendre une décision, » détaille Charles Li.

Record de volumes d’échanges des contrats « futures » dollar contre renminbi

Quant au rythme des lancements de nouveaux produits (d’indices, de dérivés, de taux d’intérêts, etc.), celui-ci devrait être aussi soutenu en 2017 qu’en 2016. L’année s’annonce prometteuse. Juste après que le HKEX ait annoncé (le 4 janvier) qu’il allait proposer des options en renminbi, le nombre de contrats futures US dollar contre CNH (renminbi offshore) échangés à Hong Kong a battu, le 5 janvier, un record en volume de 20 338 (2 milliards de dollars en valeur notionnelle).

En parallèle, deux autres dossiers continuent d’avancer, celui du « Bond Connect », aussi sujet à des discussions réglementaires, et celui des matières premières. Le HKEX progresse dans la construction de sa plate-forme d’échange « spot » (au comptant) de métaux à Qianhai (zone franche de Shenzhen), tout en guettant le feu vert réglementaire de la part des autorités chinoises. Les clés du succès sont « la conviction, la détermination, et la patience, » conclut Charles Li.

Articles liés

-

En direct de l’Asian Financial Forum : La Chine adapte ses pas à sa prise de stature

En direct de l’Asian Financial Forum : La Chine adapte ses pas à sa prise de stature

-

Le récent scandale Baidu et ses implications : L’avis d’Albert Louie, président-directeur général de A. Louie Associate Ltd

Le récent scandale Baidu et ses implications : L’avis d’Albert Louie, président-directeur général de A. Louie Associate Ltd

-

Shenzhen-Hong Kong Connect, des noces de coton en or

Shenzhen-Hong Kong Connect, des noces de coton en or

-

Dossier « Zones de libre-échange en Chine » : Leur expansion stimule l’économie chinoise

Dossier « Zones de libre-échange en Chine » : Leur expansion stimule l’économie chinoise