En décalage

« Disjoncteur » déclencheur de panique, ou, le test grandeur nature d’une réforme chinoise technique qui sème la zizanie sur les marchés. L’instauration d’un « circuit-breaker » (« disjoncteur ») – déclenchant soit une suspension de séance de 15 minutes en cas de baisse de 5 % du Hushen 300 Index (reflétant la performance des bourses de Shanghai et de Shenzhen), soit la clôture de séance en cas de chute de 7 % – partait pourtant d’une bonne intention. L’objectif des autorités chinoises était de restaurer la confiance des investisseurs échaudés par le krach des actions A (cotées en Chine continentale) de l’été 2015 et d’éviter des fluctuations de cours trop erratiques… L’effet a été inverse.

Lancé le lundi 4 janvier, le mécanisme en question a été retiré le jeudi soir 7 janvier. Entre-temps, celui-ci a provoqué une série de vagues de ventes, deux clôtures anticipées des bourses chinoises continentales en moins d’une semaine (le 4 janvier et le 7 janvier), et, par ricochet, un repli de 4,66 % du Hong Kong Hang Seng Index entre le 4 et le 7 janvier.

En étant très rapprochés l’un de l’autre, les plafonds déclencheurs du « disjoncteur », de respectivement 5 % et de 7 %, ont joué l’effet d’un aimant. Il ont incité une ruée des investisseurs à la vente, pressés de se dessaisir de leurs positions baissières, en anticipation d’une éventuelle clôture de séance, drainant de facto les liquidités de marchés.

Cela dit, deux autres facteurs ont alimenté ce mouvement recul, des interrogations d’investisseurs concernant l’ampleur de la dépréciation du Renminbi ainsi que des inquiétudes quant aux effets de l’expiration de l’interdiction de vente d’actions A effectuées par les grands actionnaires. Ces craintes devraient s’estomper dans les jours à venir car la China Securities Regulatory Commission (CSRC) vient d’édicter (jeudi 7 janvier, après clôture) de nouvelles règles à ce sujet : Si les ventes d’actions des grands actionnaires sont à nouveau possibles, en revanche, elles ne pourront pas dépasser 1 % de la capitalisation totale de l’entreprise cotée pendant une période de trois mois. Ensuite, leur programme de cession devra être divulgué 15 jours à l’avance.

Certains observateurs mettent en outre ce nouvel accident de marché sur le compte d’une dégradation notable des fondamentaux économiques chinois. Or, ce point n’est pas avéré. « Certes, la publication du dernier PMI confirme la faiblesse de la demande (notamment extérieure) qui pèse sur l’activité manufacturière déjà morose en Chine. Néanmoins, elle ne constitue pas une vraie surprise pouvant entraîner une chute du marché des actions aussi violente, » commente Bei Xu, global strategist chez Exane Derivatives.

L’experte ajoute : « Sur le plan macroéconomique, nous maintenons notre conviction d’absence de détérioration et d’amélioration notable de l’activité au premier trimestre 2016. L’ajustement des surcapacité de production chinoises pourrait durer tandis que les mesures favorables à l’offre ne produiront pas des effets immédiats. » Et de conclure, la correction spectaculaire des actions A de ce début d’année « est plus liée à un aspect technique qu’à une dégradation surprise des fondamentaux. »

L’an qui démarre, placé sous le signe de la poursuite des réformes des marchés de capitaux chinois, et par conséquent rythmé de multiples tests techniques … ne sera pas de tout repos pour les investisseurs enclins à la panique.

(A propos des fondamentaux économiques de la Chine, lire : « Cinq défis de la Chine en 2016 » : http://www.lazuli-international.com/cinq-defis-de-la-chine-en-2016/)

Données au long cours

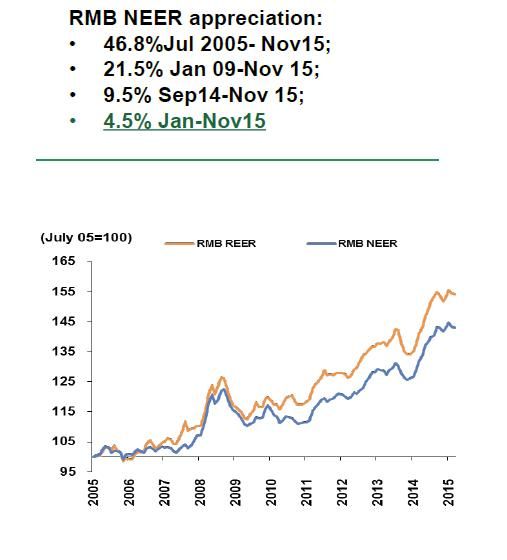

La Chine se prépare à l’adoption d’un nouveau régime de change, en conformité à la nouvelle assise de son économie et à l’intégration du Renminbi au panier constitutif des droits de tirages spéciaux (DTS / « Special Drawing Rights » : SDR), effective à partir du premier octobre 2016. Il s’agit, dès lors, de « de-peger » (« enlever son ancrage ») progressivement le Renminbi du dollar, et d’adopter, à la place une parité glissante (« crawling peg ») sur un panier de monnaies.

Préparation au nouveau régime de change du Renminbi

Objectif : « De-peg du dollar » pour adopter un « crawling peg » (parité glissante) sur un panier de monnaies

NEER : « Nominal Effective Exchange Rate », taux de change nominal effectif

REER : « Real Effective Exchange Rate », taux de change réel effectif

Source : BNP Paribas

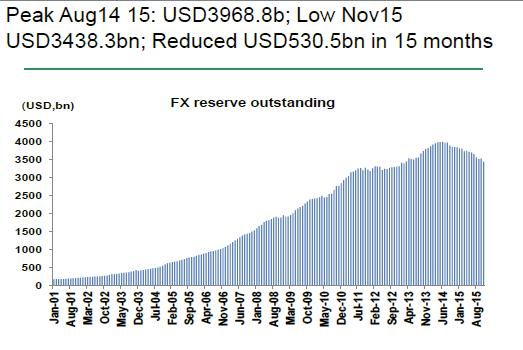

Un ancrage au dollar bien trop onéreux

Évolution des réserves de change chinoises

Source : BNP Paribas

Retour aux sources

Hong Kong / Hong Kong Trade Development Council (HKTDC)

Programme de l’Asian Financial Forum, du 18 et 19 janvier 2016

http://www.asianfinancialforum.com/en/

Hong Kong / Hong Kong Stock Exchange (HKEx)

Statistiques de marchés

http://www.hkex.com.hk/eng/newsconsul/hkexnews/2016/160107news.htm

Japon / Statistics Bureau of Japan (SBJ)

Industrie des services

http://www.stat.go.jp/english/data/mssi/kekka.htm

Japon / Japan External Trade Organization (Jetro)

Sentiment des affaires des entreprises japonaises positionnées en Asie et Océanie

https://www.jetro.go.jp/en/news/releases/2015/047aa43ca4bc5f4d.html

Invitation au voyage

Vue de Big Wave Beach, île de Hong Kong

Changer d’horizon

A découvrir, « Kyoto en Kimono d’automne »

A découvrir, « Kyoto en Kimono d’automne »

(http://www.lazuli-international.com/kyoto-en-kimono/)