Cinq défis de la Chine en 2016

Quels vœux adresser aux investisseurs en actifs chinois cette année ? De bénéficier de plus d’occasions d’investissements liés à la transformation structurelle de l’économie chinoise. Après une année 2015 riche de surprises, dont la formation de la bulle des actions A (actions cotées en Chine continentale) suivie de son dégonflement, la reforme du Renminbi et sa dépréciation, les explosions de l’entrepôt chimique de Tianjin, le sentiment de marché vis à vis de la croissance du pays pourrait s’améliorer en deuxième partie d’année grâce aux effets de « la transition économique et politique, » anticipe Xingdong Chen, chef économiste Chine chez BNP Paribas.

Quels vœux adresser aux investisseurs en actifs chinois cette année ? De bénéficier de plus d’occasions d’investissements liés à la transformation structurelle de l’économie chinoise. Après une année 2015 riche de surprises, dont la formation de la bulle des actions A (actions cotées en Chine continentale) suivie de son dégonflement, la reforme du Renminbi et sa dépréciation, les explosions de l’entrepôt chimique de Tianjin, le sentiment de marché vis à vis de la croissance du pays pourrait s’améliorer en deuxième partie d’année grâce aux effets de « la transition économique et politique, » anticipe Xingdong Chen, chef économiste Chine chez BNP Paribas.

Restructuration de l’offre

Les réformes vont se poursuivre dans de nombreux domaines afin d’accompagner les cinq défis majeurs à relever par l’Empire du Milieu, à savoir la diminution des surcapacités industrielles (estimées à 6 %), la réduction du stock de logements, la poursuite du désendettement local, la baisse des coûts de financement et de fonctionnement des entreprises, mais aussi l’amélioration de l’offre.

« Considérer l’économie du point de vue de l’offre est un nouvel angle de l’action politique chinoise, » relève à cet égard Xingdong Chen. Il remarque : « C’est en partie parce que, jusqu’à présent, le gouvernement n’a pas réussi à relancer l’accroissement de la demande dans son ensemble qu’il existe aujourd’hui un sérieux déséquilibre entre la production et la demande. Or, nous avons appris des « Iphone » d’Apple, de Wechat, d’Alibaba, qu’une nouvelle offre pouvait créer de la demande et générer une nouvelle croissance. » C’est ainsi que de multiples mesures gouvernementales destinées à rééquilibrer la structure de l’offre en Chine sont attendues cette année, parmi lesquelles le soutien de la montée en gamme technologique et de l’innovation, ou, la promotion de la production destinée aux consommateurs domestiques. Faciliter l’accès des ménages à une offre adaptée est devenu une priorité.

Réduire le stock de logements

Faciliter l’accès au logement est également à l’ordre du jour. Il s’agit de l’une des pistes explorées afin de réduire l’inventaire encore trop important de résidences, en particulier dans les zones urbaines dites « Tier 3 » (à population et à développement économique moins importants que dans les agglomérations majeures). Pour ce faire, le ratio d’acompte, les taux d’emprunts hypothécaires mais aussi le taux d’imposition des actes immobiliers pourraient être réduits. Les critères de prêts hypothécaires du Housing Provident Fund pourraient aussi être assouplis.

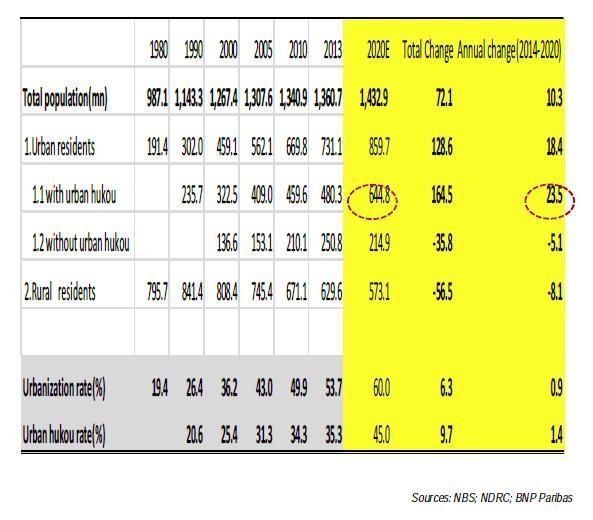

Une autre façon de renforcer la demande de logements serait d’installer les populations rurales qui vivent de façon ponctuelle en périphérie des grandes agglomérations pour y travailler (Voir graphique). Cette initiative suppose une réforme du « hukou », système suivant lequel les travailleurs migrants ruraux ne détiennent pas de carte de résidence communale et n’ont pas les mêmes droits en matière d’éducation, de santé, de retraite, et de fiscalité.

Quoi qu’il en soit, l’engagement des collectivités locales dans le processus de réduction des stocks de logements sera fondamental. « Le gouvernement central pourrait encourager les gouvernements locaux à acquérir en direct, sur le marché, de l’immobilier dédié à du logement social, plutôt que de construire de nouvelles maisons. Certaine villes ont déjà commencé à le faire, » expose Xingdong Chen. De plus, les gouvernements locaux pourraient réduire leurs provisions de terrains destinés à la construction de logements neufs. « Cette démarche demeure difficile à mettre en œuvre car les ventes de terrains comptent pour environ un tiers des revenus des gouvernements locaux, pénalisés, qui plus est, par la décélération actuelle d’activité. Dans ces circonstances, le gouvernement central devra accepter plus de transferts de paiements aux gouvernements locaux, ou, leur permettre d’afficher de plus grand déficits fiscaux cette année,» argumente l’économiste.

Bataille contre les surcapacités industrielles

La bataille contre les surcapacités industrielles mobilisera tout autant les autorités chinoises. Outre l’accélération du projet « One Belt, One Road » (La Route de la soie maritime et terrestre du 21ième siècle), vecteur d’exportations de capacités industrielles, le gouvernement continuera d’encourager les restructurations des SOE (sociétés détenues par l’État) et les fusions sectorielles. Quant aux entreprises à la fois en surcapacités structurelles et peu rentables, dotées de technologies obsolètes, celles-ci pourraient voir leurs subventions retirées, être autorisées à faire défaut, puis faillite.

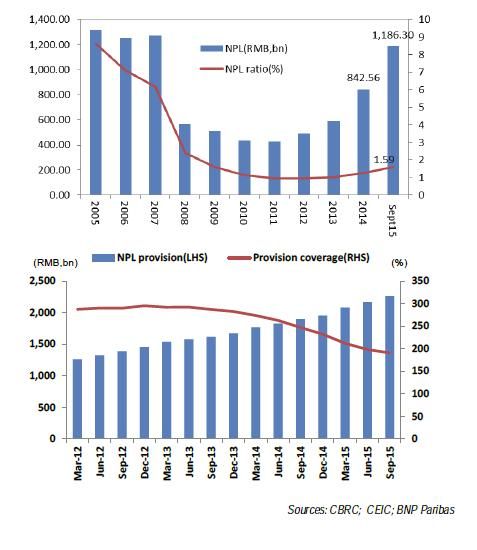

Autrement dit, le nombre des prêts bancaires à risque (« non performing loan » / NPL) a de grandes chances d’augmenter de nouveau cette année. Sans constituer pour autant un risque financier totalement incontrôlable : Selon la CBRC (China Banking Regulatory Commission), les provisions totales bancaires s’élevaient, fin septembre 2015, à 2 200 milliards de Renminbi, « permettant au ratio de NPL de dépasser 3 %. En cas de scénario catastrophe, comme les banques commerciales réalisent globalement des bénéfices de 1 300 milliards de Renminbi, le système bancaire chinois pourrait tolérer un ratio de NPL de 4,7 %, » calcule BNP Paribas. (Voir graphiques)

Il n’empêche, des mesures destinées à renforcer rapidement la compétitivité des entreprises, affaiblies par des coûts de fonctionnement désavantageux, sont attendues. L’objectif de ces dernières sera de provoquer une diminution des coûts administratifs, de sécurité sociale, de financement, de l’énergie (électricité) mais aussi de logistique.

2016 est donc, à l’image de 2015, placée sous le signe de la réforme. Qu’en espérer en terme de croissance de l’activité ? « Nous ne nous attendons pas à ce que la progression du PIB de 2016 dépasse celle de 2015 (de 6,8 %). Elle pourrait atteindre 6,5 %. Le plus important à retenir est que la Chine va renforcer sa restructuration économique et industrielle. L’extinction progressive des surcapacités, le développement des fusions et acquisitions, la montée en gamme industrielle, vont aider à créer de nouvelles occasions d’affaires, » estime Xingdong Chen. Tout en accompagnant l’expansion du secteur tertiaire, déjà contributeur de près de 60 % de la croissance de l’Empire du Milieu.

L’urbanisation « Hukou », une nouvelle source de croissance

Le matelas chinois de provisions bancaires

NPL : « Non Performing Loan » / Prêts bancaires à risque

(Repris par www.lepetitjournal.com/hong-kong ; Le Petit Journal de Hong Kong )

Articles liés

-

La Chine et Donald Trump : L’avis d’Albert Louie, président-directeur général de A. Louie Associate

La Chine et Donald Trump : L’avis d’Albert Louie, président-directeur général de A. Louie Associate

-

France – Hong Kong : La communauté française du Port au parfum défend sa créativité

France – Hong Kong : La communauté française du Port au parfum défend sa créativité

-

Shenzhen-Hong Kong Connect : L’avis de Seeing Cheung, vice-présidente adjointe chez SHK Private

Shenzhen-Hong Kong Connect : L’avis de Seeing Cheung, vice-présidente adjointe chez SHK Private

-

Bond Connect, mise en orbite réussie

Bond Connect, mise en orbite réussie