En décalage

MSCI, quitte ou double. Il existe une chance sur deux pour que la décision d’intégrer les actions A (cotée en Chine continentale) à l’indice de référence MSCI Emerging Markets soit prise cette année, selon la recherche de BNP Paribas basée à Hong Kong. MSCI, le fournisseur d’indices de marchés auprès des gérants d’actifs, a démarré sa consultation en la matière en avril et devrait rendre son avis le 14 juin, à l’occasion de sa très attendue revue annuelle. En cas d’avis positif, l’intégration des actions A au MSCI Emerging Markets devrait être effective à partir du 31 mai 2017. Opter définitivement pour ce changement ne coule pas de source : Nombre d’investisseurs étrangers gardent un goût amer du krach de l’été 2015, en particulier des méthodes d’intervention directe des autorités chinoises et de la suspension de cotation de plus de 50 % des actions domestiques qui s’en était ensuivi (à partir de juillet 2015). Le risque de dévaluation du Renminbi est un autre facteur d’inquiétude susceptible de jouer en défaveur d’une inclusion des actions A au MSCI dès l’année prochaine.

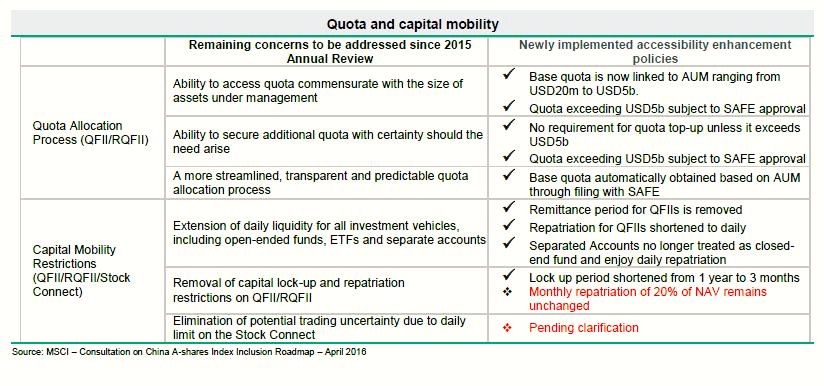

Malgré tout, la capitalisation de marché de l’ensemble des actions A (autour de 6 000 milliards de dollars) demeure la plus élevée des pays émergents et se hisse à la deuxième place mondiale, après celle des États-Unis. Deuxième élément jouant en faveur d’une inclusion, le dialogue engagé depuis juin 2015 avec le régulateur des marchés chinois, la CSRC (China Securities Regulatory Commission), a progressé notablement sur plusieurs dossiers, dont ceux des allocations de quotas, des droits de propriétés (« beneficial ownership »), ou des restrictions de mobilité de capitaux. Autrement dit, les discussions portant sur la facilitation d’accès aux bourses chinoises se sont avérées relativement constructives. « Le groupe de travail CSRC-MSCI a réalisé d’excellents progrès au cours des dix derniers mois, » estime BNP Paribas. Reste à savoir comment l’univers des actions A, de taille gigantesque, pourrait être intégré à l’indice MSCI EM sans bouleverser totalement sa structure. Cette introduction pourrait provoquer éventuellement l’exclusion d’un autre pays.

Allocations de quotas et mobilité des capitaux, des progrès

Source : BNP Paribas

Données au long cours

Hong Kong en quête d’un nouveau souffle

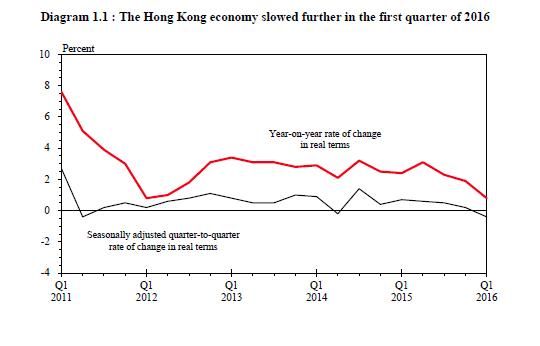

La croissance du PIB de Hong Kong n’a été que de 0,8 % d’une année sur l’autre au premier trimestre 2016, à comparer à 1,9 % un an auparavant.

Une perte de croissance significative au premier trimestre 2016

Source : Gouvernement de Hong Kong (mai 2016)

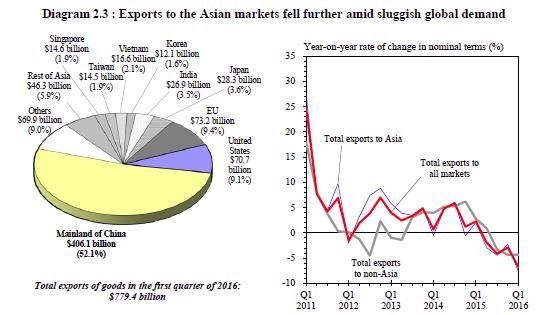

L’un des facteurs à l’origine du ralentissement observé est la faiblesse des échanges commerciaux mondiaux, en particulier depuis début 2015.

Vulnérabilité à la conjoncture extérieure

Les exportations vers l’Asie en perte de vitesse

Source : Gouvernement de Hong Kong (mai 2016)

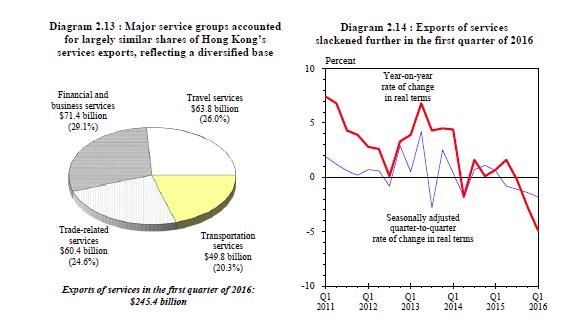

Les services liés aux voyages, principale fragilité

Source : Gouvernement de Hong Kong (mai 2016)

Les exportations de services ont décliné de 4,9 % au premier trimestre (d’une année sur l’autre).

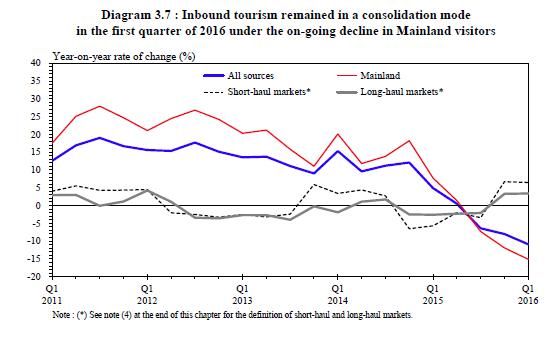

L’économie de Hong Kong est particulièrement affectée par la chute du nombre d’arrivées de ses visiteurs et ceux-ci y dépensent moins qu’auparavant. Le fort recul observé du nombre de visiteurs pour une journée provient essentiellement de l’application, depuis avril 2015, de la formule « un voyage par semaine » (« one trip per week ») en vigueur pour les résidents permanents de Shenzhen.

Le repli notable de nombre de devises par rapport au dollar a aussi fortement joué dans la moindre fréquentation de Hong Kong. Les services de transports ont souffert également, pénalisés par la baisse des flux de cargaison (maritime) dans la région. Quant aux services financiers, ceux-ci ont été affectés par la volatilité spectaculaire des marchés financiers au début de l’année.

Boudé par les visiteurs de Chine continentale

(*) « Short-haul markets » : Asie du Nord, du Sud et de l’Est, Taïwan et Macao

(*) « Long-haul markets » : Amériques, Europe, Afrique, Moyen-Orient, Australie, Nouvelle Zélande et le Sud Pacifique

Source : Gouvernement de Hong Kong (mai 2016)

Un atout demeure :

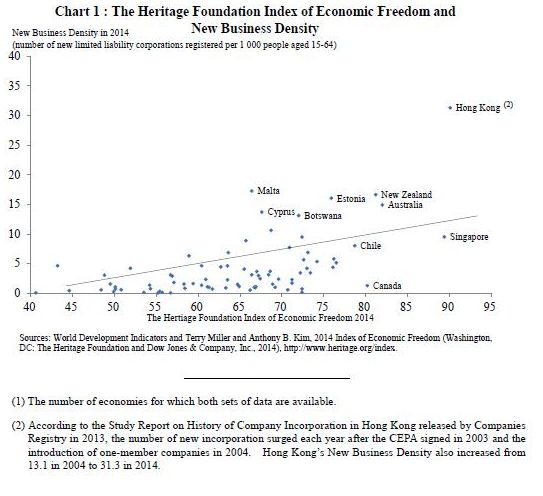

Le sixième sens de Hong Kong … l’entrepreneuriat

Source : Gouvernement de Hong Kong (mai 2016)

Retour aux sources

Hong Kong / Hong Kong Exchanges and Clearing (HKEx)

Résultats du premier trimestre 2016

http://www.hkex.com.hk/eng/newsconsul/hkexnews/2016/Documents/160511news.pdf

Hong Kong /Hong Kong Trade Development Council’s (HKTDC)

50 ans d’anniversaire !

http://50.hktdc.com/en/home/

Chine / National Bureau of Statistics of China (NBS)

Évolution des prix à la production

http://www.stats.gov.cn/english/PressRelease/201605/t20160511_1355178.html

Japon / Bank of Japan (BOJ)

Perspectives économiques et d’inflation au Japon, discours prononcé par Naigai Josei Chosa Kai (Research Institute of Japan) à Tokyo

http://www.boj.or.jp/en/announcements/press/koen_2016/data/ko160513a1.pdf

Invitation au voyage

Vue sur South Bay Beach, île de Hong Kong

Changer d’horizon

A découvrir, « Kyoto en Kimono d’automne »

A découvrir, « Kyoto en Kimono d’automne »

(http://www.lazuli-international.com/kyoto-en-kimono/)