Du 06/02/2018

En décalage

Le sortilège de la “Nouvelle Économie”. A l’écoute de ces deux mots, les investisseurs peinent à refréner leur fièvre acheteuse, même si, ces jours derniers, les marchés boursiers semblent plutôt d’humeur à corriger leurs gains. Cet enthousiasme englobe même la Chine, surtout depuis que quelques analystes et meneurs d’opinion s’amusent à comparer la région de Shenzhen à la « Silicon Valley ». En réalité, que représente la « Nouvelle Économie » dans l’Empire du Milieu ? Lorsqu’elle est assimilée à la « Nouvelle Chine », son périmètre dépasse largement celui du fameux « microcosme » du sud de la baie de San Francisco. Son champ d’action est gigantesque car ce concept touche nombre de secteurs d’activité du pays. Cette « Nouvelle Chine » regroupe tous les domaines participant au remodelage de l’économie chinoise, engagé par l’équipe du président de la République Populaire de Chine, Xi Jinping, depuis son arrivée au pouvoir (2013). Le destin des entreprises, métiers, procédés (naissants ou déjà parvenus à maturité) de cette « Nouvelle Économie » chinoise est étroitement lié à « la nouvelle normalité » (« New Normal »). Défini et conduit par les autorités chinoises, ce paradigme de croissance alliant progrès et modération (caractérisé par un taux de croissance du PIB inférieur à 7 %, en l’occurrence de 6,9 % en 2017), n’est autre qu’une étape différente de développement de l’Empire du Milieu. Sa particularité est de se dédier simultanément à la purge des excès venant de « l’ancienne économie » (« shadow banking », spéculation immobilière) et au déploiement d’une consommation intérieure durable, suffisamment robuste pour, à terme, s’entretenir sans stimuli. Autrement dit, l’emballement éventuel lors du lancement d’un nouveau projet dit de la « Nouvelle Économie », aussi spectaculaire soit-il, ne doit pas en faire oublier la finalité, « servir l’économie réelle sans engendrer de nouveaux risques susceptibles d’être systémiques. »

Servir puis séduire le consommateur

La consommation chinoise est déjà devenue un moteur important de la croissance du pays (Voir graphique ci dessous; Source : BBVA) : En 2017, les dépenses de consommation finale des ménages chinois ont compté pour 58,8 % du PIB (26,7 points de pourcentage supérieurs à la formation de capital fixe). A titre de comparaison, la part des dépenses de consommation finale dans le PIB de la France est de 55 % environ, de 56 % pour le Japon, ou, de près de 70 % aux États-Unis. Pour autant, le niveau du revenu disponible par habitant de Chine, de 25 974 yuan en 2017 (4 033 dollars), demeure loin derrière celui enregistré aux États-Unis ou en Europe, malgré une augmentation de 9 % par rapport à 2016. L’objectif de « construire une société modérément prospère sous tous ses aspects d’ici 2020, » régulièrement rappelé par le Premier ministre Li Keqiang, n’est pas encore atteint. Pour l’accomplir, la progression dans la chaîne de valeur doit se poursuivre, avec la modernisation accélérée des procédés manufacturiers, financiers, des services proposés aux consommateurs, et tout particulièrement ceux du secteur de la santé.

Sous l’œil du régulateur

Ce grand chambardement mobilise toute sorte de technologies. Celles qui ont le vent en poupe actuellement sont celles qui sont le gage de modernité et de gains de productivité. Ce sont celles qui permettent de réduire la consommation d’énergie, d’optimiser la logistique dans un pays d’une superficie de près de 15 fois celle de la France, de répondre aux besoins des ménages chinois puis de les inciter à consommer… Ce pari de la modernisation gagne du terrain : En 2017, les ventes au détail en ligne ont atteint 7 175 milliards de yuan, soit un bond de 32,2 % par rapport à 2016 ! La valeur ajoutée des industries émergentes stratégiques a progressé de 11 % en 2017. Quant aux productions de robots industriels et de véhicules à énergie renouvelable, celles-ci se sont accrues respectivement de 68,1 % et de 51,1 % (par rapport à 2016). Sans surprise, ce « nouvel » univers de l’Empire du Milieu englobe tous les mots familiers des experts en hautes technologies des années 2010, méga-données («big datas »), intelligence artificielle, mobilité, « blockchain », technologies de l’information ou de la finance (« fintech »). Les amateurs de ce domaine ne doivent toutefois pas se laisser griser. Estimant que certaines activités de la finance de l’ombre (« shadow banking ») se déguisent en « fintech », le régulateur chinois est en train de s’attaquer au contrôle des «e-plate-formes » des institutions de paiement tiers. (https://www.lazuli-international.com/chine-le-boom-de-la-efinance-interpelle-les-autorites/). Le « Big Bang » de la « Nouvelle Économie » chinoise doit rester ordonné.

Données au long cours

Chine, la « grande modération » mais avec optimisme

Le PIB de la Chine a progressé de 6,9 % en 2017. Qu’attendre en 2018 ? Les paris sont lancés. Thomas Shik, chef économiste de Hang Seng Bank, anticipe une croissance du PIB de l’Empire du Milieu de 6,6 % cette année. Pour sa part, Aidan Yao, économiste senior Asie émergente chez Axa IM basé à Hong Kong, table sur une progression de l’activité de 6,5 %. Le Xia, chef économiste Asie chez BBVA basé à Hong Kong, prédit, quant à lui, un taux de croissance de 6,3 %. Personne ne croit à un taux de croissance similaire à celui de 2017. « Nous entrons dans la « grande modération » explique le service de recherche de BBVA, mais, avec « optimisme ». Pour l’heure, les marchés financiers, les investisseurs étrangers semblent apprécier les différentes politiques restrictives (monétaire, réglementaire, de contrôle de l’offre, etc.) mises en œuvre ou promises par les autorités chinoises.

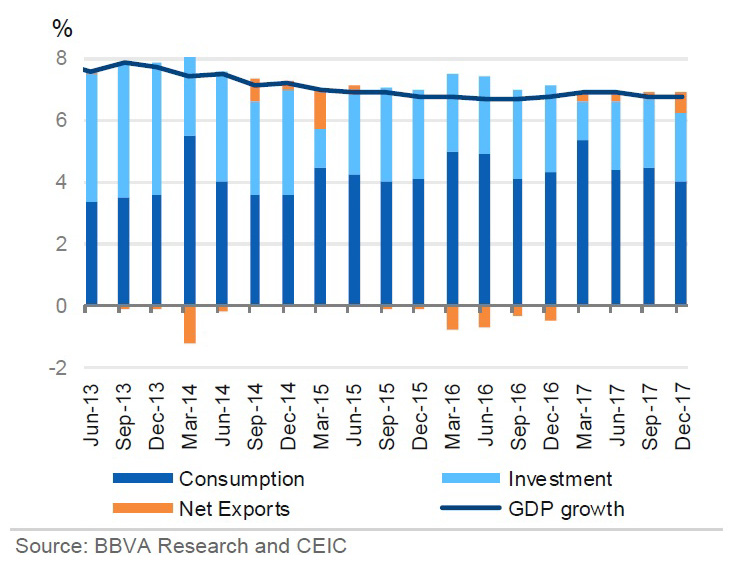

La consommation prend du poids

Source : BBVA Research

Selon BBVA Research, la consommation pourrait contribuer à 4,5 % de la croissance du PIB en 2018, à comparer à 4,1 % en 2017. La contribution de l’investissement devrait baisser à 1,6 %, contre 2,2 % en 2017. Les exportations nettes pourraient représenter 0,2 % de la hausse du PIB de 2018, au lieu de 0,5 % l’année dernière.

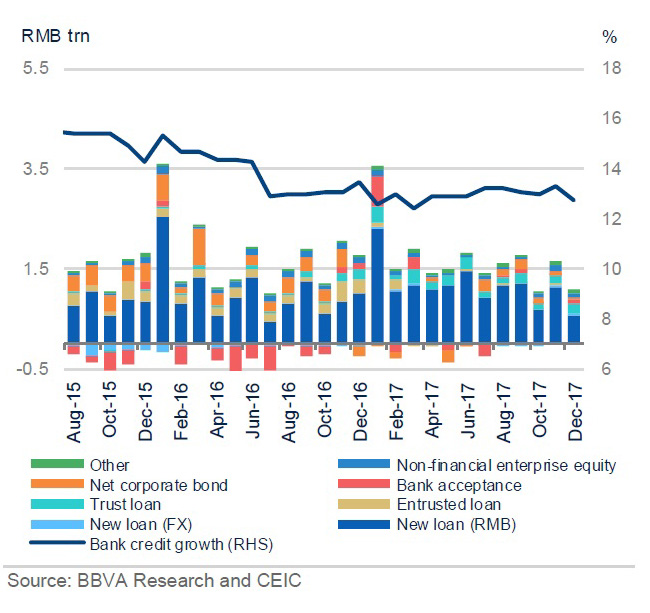

Pas de pitié pour le « shadow banking » (finance de l’ombre)

Source : BBVA Research

Les prix de l’immobilier contenus

Source : BBVA Research

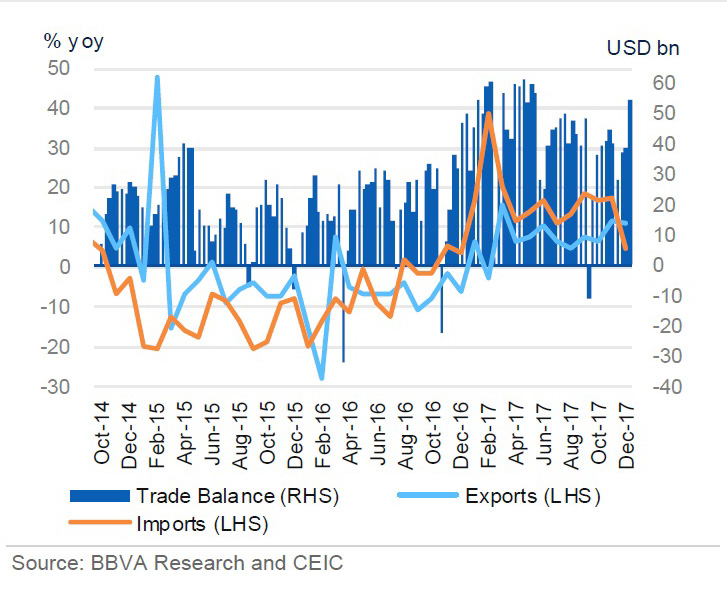

Une balance commerciale en dents de scie

Source : BBVA Research

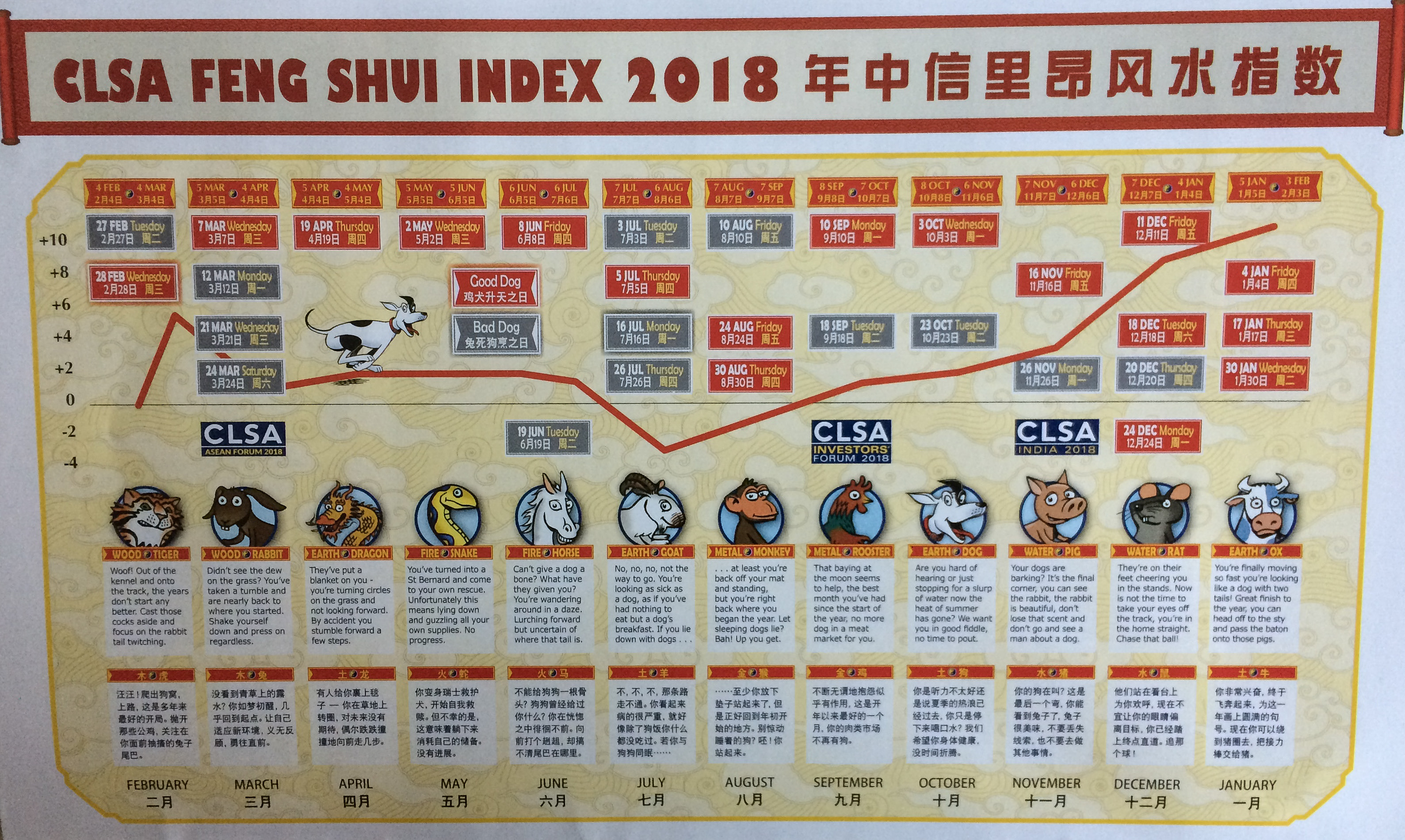

L’année du chien de terre, Loyauté et prudence

Source : CLSA

Le chien représente la loyauté et le sens du devoir, rappelle CLSA, le courtier basé à Hong Kong qui réalise chaque année l’indice Feng Shui (regroupant les prédictions de plusieurs groupes de maîtres Feng Shui) : « C’est un signe de défense et de protection. Les entrepreneurs doivent travailler avec leurs clients les plus loyaux et les investisseurs ne doivent pas avoir les yeux plus gros que leur ventre. » Des secteurs à privilégier en cette année du chien de terre ? « La pharmacie et la consommation, » prédisent les maîtres Feng Shui.

Retour aux sources

Hong Kong / Securities and Futures Commission (SFC)

Position du régulateur concernant les ICOs (« Initial coin offerings »)

http://www.sfc.hk

Asie / Asia Securities Industry and Financial Markets (ASIFMA)

Rapport sur le crédit en Asie pour le quatrième trimestre 2017

http://www.asifma.org

Chine / National Bureau of Statistics of China (NBS)

PIB de la Chine en 2017

http://www.stats.gov.cn

Japon / Bank of Japan (BOJ)

Perspectives de l’économie japonaise pour 2018

https://www.boj.or.jp/en/

Invitation au voyage

Pat Sin Leng Country Park, Nouveaux Territoires

Changer d’horizon

Évasion …

Hualien, majesté de Taïwan (reportage photo de Lazuli International)

La côte est de Taïwan, à l’intérieur du comté de Hualien, est de toute majesté. C’est elle que, subjugués, les marins portugais ont dénommée Formose (« Magnifique ») lorsqu’ils ont abordé son rivage pour la première fois. Le Parc national de Taroko, en particulier, impressionne avec ses canyons de marbre, sa végétation exubérante, ses montagnes imposantes, ses falaises à pic qui plongent dans l’Océan.

La côte est de Taïwan, à l’intérieur du comté de Hualien, est de toute majesté. C’est elle que, subjugués, les marins portugais ont dénommée Formose (« Magnifique ») lorsqu’ils ont abordé son rivage pour la première fois. Le Parc national de Taroko, en particulier, impressionne avec ses canyons de marbre, sa végétation exubérante, ses montagnes imposantes, ses falaises à pic qui plongent dans l’Océan.