En décalage

Deux poids, deux mesures. Les réserves de changes de la Chine suscitent de multiples commentaires ces derniers temps. Il est vrai qu’elles ont décliné de 513 milliards de dollars en 2015. Mais, il en reste encore près de 3 440 milliards, après qu’elles aient atteint un pic de 3 900 milliards de dollars en juin 2014.

Il est vrai aussi que, depuis l’été 2015, leur évolution est erratique. Après avoir baissé de 43,3 milliards en septembre, elles ont progressé de 11,4 milliards en octobre, avant de baisser à nouveau de 87,2 milliards en novembre…

Ce mouvement en dent de scie reflète deux phénomènes majeurs, dont le soutien au Renminbi de la banque centrale chinoise (PBoC). Cependant, pour ce faire, l’autorité monétaire ne s’est pas contentée d’acheter directement de la devise chinoise au marché au comptant. Elle est passée par les banques de l’Empire du Milieu afin d’acquérir des contrats à terme ou des dérivés, une stratégie qui n’a pas de répercussions immédiates sur la contraction des liquidités dans le système. Ce procédé expliquerait d’ailleurs que l’intervention de la PBoC n’ait pas été le facteur le plus important dans la fonte des réserves de changes. CLSA estime par exemple, qu’en novembre, la diminution des réserves liée aux mouvements de devises n’a été « que » de 30 milliards de dollars.

Le second phénomène à jouer dans le déclin des réserves de changes de la Chine – en l’occurrence, le plus considérable – sont les sorties de capitaux spéculatifs. Ceux-ci s’évaluent en observant l’évolution des positions de change acheteuses des institutions financières, retranchées de la balance commerciale et des investissements directs nets. Même si l’heure est, semble-t-il, à un ralentissement des sorties de capitaux spéculatifs, ceux-ci ont tout de même atteint un record de 179 milliards de dollars en septembre, puis 60 milliards en octobre et 90 milliards en novembre 2015.

A l’inverse, il est intéressant de relever que les investissements étrangers directs nets en Chine se poursuivent et que ceux de 2015 ont dépassé largement ceux de 2014.

Quant à la balance commerciale chinoise, celle-ci demeure confortablement positive. En janvier 2016, le surplus commercial s’est établi à 63,3 milliards de dollars, en progression de 5,4 % par rapport à la même période de l’année dernière. « Avec cet énorme surplus, il y a peu de chances que les autorités dévaluent le Renminbi afin de stimuler le commerce, ainsi que l’a rappelé le gouverneur de la PBoC, Zhou Xiaochuan, dans un entretien récent, » commente Jacqueline Rong, économiste de l’équipe de recherche économique Chine de BNP Paribas.

Données au long cours

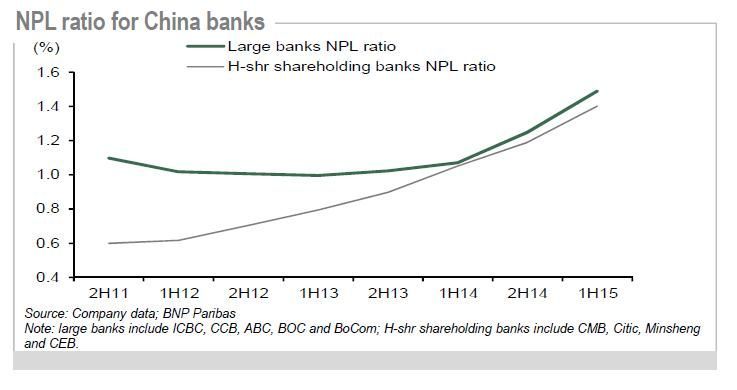

Banques chinoises, la multiplication des prêts non productifs

NPL : « Non Performing Loans », prêts non productifs

Source : BNP Paribas

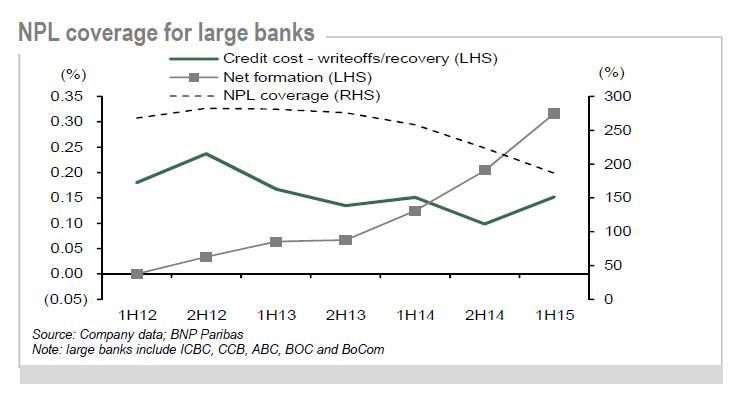

La couverture des prêts non productifs s’érode

Source : BNP Paribas

Banque fiction

L’augmentation continue des prêts non productifs des grandes banques chinoises est un sujet à surveiller de prés cette année. La recherche de BNP Paribas Securities de Hong Kong estime par exemple que le taux de prêts non productifs (NPL) des banques chinoises tourne autour de 8,4 %. Dans le cas extrême d’un défaut simultané de l’ensemble de ces prêts en 2016, le solde de prêts non productifs pourrait s’établir à environ 9 300 milliards de Renminbi pour le système bancaire.

En prenant l’hypothèse d’un taux de recouvrement de ces prêts de 20 %, et en déduisant la provision existante dans le système bancaire (estimée à 2 700 milliards de Renminbi pour 2016), les banques pourraient devoir mettre de côté une provision supplémentaire de 4 700 milliards de Renminbi.

Si les banques décident d’effectuer toutes les provisions liées à ces défauts d’un coup – en ne les étalant que sur une seule année – la valeur comptable du système bancaire chinois (qui effacera alors tous ses bénéfices et subira une année de perte) pourrait perdre 12 % en 2016 par rapport à 2015 (à 13 400 milliards de Renminbi).

Dès lors, comment pallier le manque de capital des banques, pénalisées par une réalisation en chaîne des prêts non productifs ?

D’abord, en coupant les larges dividendes que le secteur bancaire chinois a l’habitude de reverser à ses actionnaires. A cet égard, Judy Zhang, analyste « China financials » de BNP Paribas à Hong Kong, estime que le ratio de distribution des quatre banques chinoises passera de 33 % à 30 % pour 2015. Les banques pourraient aussi émettre des actions en Bourse, éventuellement soutenues par certaines entreprises détenues par l’État (SOE, « state-owned enterprise ») en échange de primes généreuses. Sans compter une recapitalisation menée par le gouvernement. A ce propos, les moyens de son intervention sont multiples, émissions spéciales d’obligations du trésor, appel aux AMCs (« asset-management companies »), titrisation de NPL, échanges de créances de dettes, etc.

Retour aux sources

Chine / The People’s Bank of China (PBoC)

Interview de Zhou Xiaochuan, gouverneur de la PBoC, à Caixin

http://www.pbc.gov.cn/english/130721/3017134/index.html

Hong Kong / Securities and Futures Commission (SFC)

Rapport trimestriel

http://www.sfc.hk/web/EN/files/ER/Reports/QR/201510-12/Eng/00_full.pdf

Chine / China Exchanges Services Co Ltd (CESC)

Statistiques de marchés

http://www.cesc.com/Content/docpool/CESC_Index_Report_Jan_2016_Eng.pdf

Japon / Japan External Trade Organization (Jetro)

Analyse des échanges commerciaux entre le Japon et la Chine

https://www.jetro.go.jp/en/news/releases/2016/c52b1f3efe0aa231.html

Invitation au voyage

Vue sur Plover Cove, Nouveaux Territoires, Hong Kong

Changer d’horizon

A découvrir, « Kyoto en Kimono d’automne »

A découvrir, « Kyoto en Kimono d’automne »

(http://www.lazuli-international.com/kyoto-en-kimono/)